Цель управления риском на предприятии. Управление рисками на вашем предприятии. Служба риск-менеджмента на предприятии

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий.

Процесс управления рисками проекта обычно включает выполнение следующих процедур:

1. Планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками проекта.

2. Идентификация рисков - определение рисков, способных повлиять на проект, и документирование их характеристик.

3. Качественная оценка рисков - качественный анализ рисков и условий их возникновения с целью определения их влияния на успех проекта.

4. Количественная оценка - количественный анализ вероятности возникновения и влияния последствий рисков на проект.

5. Планирование реагирования на риски - определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ.

6. Мониторинг и контроль рисков - мониторинг рисков, определение остающихся рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков.

Все эти процедуры взаимодействуют друг с другом, а также с другими процедурами. Каждая процедура выполняется, по крайней мере, один раз в каждом проекте.

Система управления риском может обеспечивать выполнение целого ряда управленческих целей организации. Она может выступать в качестве основы всей управленческой деятельности, на ее базе строится управленческая стратегия и система контроля.

Система управления рисками предполагает всесторонний анализ совокупности имеющихся рисков, их идентификацию, оценку и выработку механизмов контроля. Требование системного подхода предполагает максимальный охват всех видов риска.

МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия.

Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы.

Методы управления рисками:

1) методы уклонения от рисков ;

2) методы локализации рисков ;

3) методы диверсификации рисков ;

4) методы компенсации рисков .

Рассмотрим более подробно способы управления риском как методы уклонения от риска.

Методы уклонения от риска наиболее распространены в хозяйственной практике, ими пользуются предприниматели, предпочитающие действовать наверняка.

Методы уклонения от риска подразделяются на:

· отказ от ненадежных партнеров, т.е. стремление работать только с надежными, проверенными партнерами, не расширение круга партнеров; отказ от участия в проектах, связанных с необходимостью расширить круг партнеров, отказ от инвестиционных и инновационных проектов, уверенность в выполнимости или эффективности которых вызывает сомнения;

· отказ от рискованных проектов, т.е. отказ от инновационных и иных проектов, реализуемость или эффективность, которых вызывает сомнение;

· страхование рисков, основной прием снижения риска, страхование вероятных потерь служит не только надежной защитой от неудачных решений, но и повышает ответственность лиц, принимающих решения, принуждая их серьезнее относится к разработке и принятию решений, регулярно проводить защитные мероприятия в соответствии со страховыми контрактами. Правда, трудно использовать механизм страхования при освоении новой продукции или новых технологий, так как страховые компании не располагают в таких случаях достаточными данными для проведения расчетов;

· поиск гарантов, т.о. при поиске гарантов, как и при страховании, целью является перенос риска на какое-либо третье лицо. Функции гаранта могут выполнять различные субъекты (различные фонды, государственные органы, предприятия) при этом необходимо соблюдать принцип равной взаимной полезности, т.е. желаемого гаранта можно заинтересовать уникальной услугой, совместной реализацией проекта;

Методы локализации рисков используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска. К таким методам локализации относятся:

· создание венчурных предприятий предполагает создание небольшого дочернего предприятия как самостоятельного юридического лица для высокотехнологических (рискованных) проектов. Рискованная часть проекта локализуется в дочернем предприятии, при этом сохраняется возможность использования научного и технического потенциала материнской компании;

· создание специальных структурных подразделений (с обособленным балансом) для выполнения рискованных проектов;

· заключение договоров о совместной деятельности для реализации рискованных проектов.

Методы диверсификации рисков заключаются в распределении общего риска и подразделяются на:

· распределение ответственности между участниками проекта. Необходимо при распределении работ между участниками проекта четко разграничить сферы деятельности и ответственность каждого участника, а так же условия перехода работ и ответственности от одного участника к другому и юридически это закрепить в договорах. Не должно быть этапов, операций или работ с размытой или неоднозначной ответственностью;

· диверсификация видов деятельности и зон хозяйствования это увеличение числа применяемых технологий, расширение ассортимента выпускаемой продукции или оказываемых услуг, ориентация на различные социальные группы потребителей, на предприятия различных регионов;

· диверсификация сбыта и поставок, т.е. работа одновременно на нескольких рынках, когда убытки на одном рынке, могут быть компенсированы успехами на других рынках, распределение поставок между многими потребителями, стремясь к равномерному распределению долей каждого контрагента. Так же мы можем диверсифицировать закупку сырья и материалов, что предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его "окружения". При нарушении поставок по разным причинам предприятие безболезненно сможет переключится на работу с другим поставщиком аналогичного продукта;

· диверсификация инвестиций это предпочтение реализации нескольких относительно небольших по вложениям проектов, чем реализация одного крупного инвестиционного проекта, требующего задействовать все ресурсы и резервы предприятия, не оставляя возможностей для маневра.

· распределение риска во времени (по этапам работы), т.е. необходимо распределять и фиксировать риск во времени при реализации проекта. Это улучшает наблюдаемость и контролируемость этапов проекта и позволяет при необходимости сравнительно легко их корректировать.

Методы компенсации рисков связаны с созданием механизмов предупреждения опасности.

Методы компенсация рисков более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения:

· стратегическое планирование деятельности, как метод компенсация риска дает положительный эффект, если разработка стратегии охватывает все сферы деятельности предприятия. Этапы работы по стратегическому планированию могут снять большую часть неопределенности, позволяют предугадать появление узких мест при реализации проектов, заранее идентифицировать источники рисков и разработать компенсирующие мероприятия, план использования резервов;

· прогнозирование внешней обстановки, т.е. периодическая разработка сценариев развития и оценки будущего состояния среды хозяйствования для участников проекта, прогнозирование поведения партнеров и действий конкурентов общеэкономическое прогнозирование;

· мониторинг социально-экономической и нормативно-правовой среды предполагает отслеживание текущей информации о соответствующих процессах. Необходимо широкое использование информатизации - приобретение и постоянное обновление систем нормативно-справочной информации, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, привлечение консультантов. Полученные данные позволят уловить тенденции развития взаимоотношений между хозяйствующими субъектами, дадут время для подготовки к нормативным новшествам, предоставят возможность принять соответствующие меры для компенсации потерь от новых правил хозяйственной деятельности и скорректировать оперативные и стратегические планы;

· создание системы резервов этот метод близок к страхованию, но сосредоточенному внутри предприятия. На предприятии создаются страховые запасы сырья, материалов, комплектующих, резервные фонды денежных средств, разрабатываются планы их использования в кризисных ситуациях, не задействуются свободные мощности. Актуальным является выработка финансовой стратегии для управления своими активами и пассивами с организацией их оптимальной структуры и достаточной ликвидности вложенных средств.

· обучение персонала и его инструктирование.

Эвристика представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, это правила и приемы решения особо сложных задач.

Конечно, эвристика менее надежна и менее определенна, чем математические расчеты. Однако она дает возможность получить вполне определенное решение.

Риск-менеджмент имеет свою систему эвристических правил и приемов для принятия решений в условиях риска.

Основные правила риск-менеджмента:

1. Нельзя рисковать больше, чем это может позволить собственный капитал.

2. Надо думать о последствиях риска.

3. Нельзя рисковать многим ради малого.

4. Положительное решение принимается лишь при отсутствии сомнения.

5. При наличии сомнений принимаются отрицательные решения.

6. Нельзя думать, что всегда существует только одно решение. Возможно, есть и другие.

Реализация первого правила означает, что прежде, чем принять решение о рисковом вложении капитала, финансовый менеджер должен:

Определить максимально возможный объем убытка по данному риску;

Сопоставить его с объемом вкалываемого капитала;

Сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству данного инвестора.

Реализация второго правила требует, чтобы финансовый менеджер, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял решение об отказе от риска (т.е. от мероприятия), принятии риска на свою ответственность или передаче риска на ответственность другому лицу.

Действие третьего правила особенно ярко проявляется при передаче риска, т.е. при страховании. В этом случае он означает, что финансовый менеджер должен определить и выбрать приемлемое для него соотношение между страховым взносом и страховой суммой.

Страховой взнос - это плата страхователя страховщику за страховой риск. Страховая сумма - это денежная сумма, на которую застрахованы материальные ценности, ответственность, жизнь и здоровье страхователя.

Риск не должен быть удержан, т.е. инвестор не должен принимать на себя риск, если размер убытка относительно велик по сравнению с экономией на страховом взносе.

Реализация остальных правил означает, что в ситуации, для которой имеется только одно решение (положительное или отрицательное), надо сначала попытаться найти другие решения. Возможно, они действительно существуют. Если же анализ показывает, что других решений нет, то действуют по правилу "в расчете на худшее", т.е. если сомневаешься, то принимай отрицательное решение.

Современный деловой мир динамичен. После двух лет междувременья (2014-2015 гг.) постепенно проступают черты новой реальности для перспектив развития бизнеса в России. В условиях сжавшегося рынка и слабого рубля предприятия вынуждены формировать и всемерно развивать свой экспортный потенциал, что потребует дополнительной перестройки менеджмента. В этой связи система управления рисками, которую так или иначе придется создавать предприятиям, может стать ресурсом привлекательности для инвесторов и фактором успеха на внешних и внутренних рынках.

Сущность управления рисками

Данная статья перекликается с материалами статьи на тему организационных аспектов . Под управлением рисками предлагается понимать совокупность целенаправленных процедур по выявлению, оценке и уменьшению риска до установленных стратегическим выбором значений, предполагающая многоступенчатый процесс реализации. Экономической целью управления служит уменьшение или компенсация ущерба для организации при возникновении неблагоприятных последствий решений.

В условиях неопределенности хозяйственной деятельности предприятия управление риском представляет собой комплекс регулирования стратегических, тактических, проектных и оперативно-производственных отношений. Комплексный подход имеет ряд преимуществ (ниже размещена соответствующая схема), и с позиции функций управления задействуется практически весь арсенал средств менеджмента, включая компоненты финансового управления, логистики, экономики, учета, продаж и т.д. Комплекс процедур направлен на:

- прогнозирование рисковых событий и их идентификацию;

- обоснование уклонения от риска;

- обоснование допустимости риска;

- минимизацию риска с применением доступной гаммы инструментов;

- устранение причин и последствий рисковых событий;

- адаптацию компаний, выстоявших в кризисный период, к новым условиям хозяйствования;

- защиту от банкротства.

Схема демонстрации преимуществ комплексного подхода к управлению рисками

Неопределенность деятельности слабо коррелирует с масштабами деятельности. Действительно, регулярный менеджмент, который удается развернуть на крупных предприятиях, дает значительную «фору» в сравнении с эмпирическими методами управления в малом бизнесе. Но, во-первых, себестоимость управления резко возрастает, во-вторых, само число факторов риска становится значительно больше. Поэтому с уверенностью можно утверждать, что одним из условий успешности деятельности является исполнение руководством бизнеса, независимо от его размера, антирисковых мероприятий. Другой вопрос, насколько системным является управление рисками?

Объектами управления выступают собственно риск, экономические отношения, сопутствующие вероятным неблагоприятным событиям и рисковые инвестиции. Субъекты управления могут быть рассмотрены как в широком, так и в узком смысле слова. С общей позиции ими выступают все члены коллектива организации, включая руководителей и сотрудников. В узком смысле субъектами являются специально уполномоченные руководители, сотрудники и подразделения компании. Цели и задачи управления рисками связаны с этапами развития бизнеса и прохождения им стадий жизненного цикла. Схема изменения состава целей управления на этапах деятельности организации и соответствующие им задачи показаны на схеме далее.

Динамика целей и состав задач управления рисками по этапам развития компании

Понятие и содержание систем управления рисками

Система управления рисками (СУР) как совокупность взаимосвязанных элементов, с одной стороны, содержит две подсистемы: управляющую и управляемую. Кроме того, СУР выступает компонентом системы более высокого ранга – общекорпоративного менеджмента и руководствуется предписаниями стратегии организации. С другой стороны, система включает в себя технологический комплекс управления и комплекс организационных средств и структур. Обратите внимание на схему «Здания СУР», представленную далее. В ней отображены основные элементы системы управления рисками.

Схема «Здание СУР» во взаимосвязи технологических и организационных аспектов

Система управления рисками на предприятии – это элемент механизма внутреннего контроля и управления рисками, который является частью общекорпоративного управления, технологическим средством и инструментами, обеспечивающими эффективность функционирования риск-менеджмента. Данная система обеспечивает организационные предпосылки, принципы и структуры для проектирования, внедрения и совершенствования бизнес-процессов управления рисками организации. Таким образом, СУР создает инфраструктуру для риск-менеджмента на регулярной основе.

Обеспечение минимизации уровня неопределенности в отношении достижимости поставленных перед руководством задач, разработка и практическое развитие процессов управления рисками является главной целью СУР. Под указанными задачами рассматриваются результаты, подлежащие достижению согласно стратегии развития, в программах тактического и операционного уровней. СУР служит регламентированному управлению оцененными рисками, а также поддержанию на уровне предпочтительного приемлемого риска интегрального риска компании. Схема взаимосвязи управления интегральным риском с заинтересованными сторонами размещена ниже.

Схема урегулирования конфликта ведущих лиц бизнеса через управление интегральным риском

Система риск-менеджмента, особенно в крупных компаниях, называется корпоративной системой управления рисками (КСУР). Помимо простого расширения аббревиатуры, это, как правило, влечет повышение требований к уровню регламентации деятельности в рамках системы. С позиции решения основных задач в КСУР последовательно выполняются следующие этапы.

- Диагностика СУР на уровне единиц бизнеса и всей компании.

- Разработка основных структур КСУР (организационной, информационной, финансовой и т.п.).

- Создание регламентационного и методологического обеспечения КСУР.

- Структуризация баз данных по выявленным рискам и состоявшимся рисковым событиям.

- Разработка механизмов мониторинга и отчетности по возникшим событиям.

- Выявление, идентификация и оценка рисков, составление плана по их минимизации и компенсации.

- Формирование карты рисков.

- Интеграция процедуры актуализации карты в процесс бизнес-планирования.

- Анализ и оценка фактов реагирования на рисковые события.

Специфика стандартизации управления рисками

Системы управления рисками на отечественных предприятиях строятся на основе достаточно слабо адаптированных к нашим реалиям западных стандартов. Я не рассматриваю здесь опыт банков и страховых компаний. Представляется, что в данном секторе экономики точка невозврата пройдена и темпы развития риск-менеджмента и поддерживающих их СУР можно считать удовлетворительными. Интересует, на что могут опереться российские компании, в первую очередь, производственного сектора, чтобы достаточно оперативно нарастить свой потенциал управления рисками? Для этого нужно коснуться истории развития системного подхода к риск-менеджменту в мире и в нашем государстве.

Схема мировой истории развития стандартов в области управления рисками

Состав действующих национальных и международных стандартов в области риск-менеджмента

Выше представлены схема истории стандартизации и состав действующих стандартов в области риск-менеджмента в мире. Очевидно, что для того чтобы российское предприятие удовлетворяло запросам инвесторов и вызывало доверие на международной арене, подход к построению КСУР должен быть, по крайней мере, близок к мировым стандартам. И чтобы удовлетворить требования биржевых торговых площадок, международного и российского корпоративного законодательства, сама система должна быть прозрачна и понятна для компетентного заинтересованного лица.

Модель управления рисками COSO ERM не является стандартом и представляет собой глубокую методологическую разработку. Поэтому куб COSO трудно обойти вниманием и не акцентировать его основные постулаты. Ниже представлены две схемы, дающие обзорную картину данной концепции. В модели:

- определены основные понятия системы внутреннего контроля;

- подробно описаны основные компоненты процесса управления рисками;

- представлена интегрированная модель управления рисками в кубической визуальной форме;

- выработаны принципы настоящей системы управления;

- сформулированы функции и обязанности участников процесса управления рисками;

- описан собственно процесс управления;

- даны рекомендации внешним и внутренним заинтересованным сторонам в обеспечении успешного функционирования СУР в компаниях.

Основные компоненты модели управления рисками COSO ERM

Компания всегда остается один на один со своими рисками и на внутренних рубежах занимает оборону от угроз и последствий их воплощения. Регулятивные органы также занимают свое место на «дальних подступах к фронту боевых действий». И поддержка регуляторов, безусловно, нужна бизнесу. Другое дело, что отечественные стандарты представляют собой «кальку» с западных аналогов. При этом нужно понимать, что реальная практика общей массы фирм в развитых странах ушла далеко вперед в силу более длительной истории и другого уровня управленческой культуры. Тем не менее, в качестве базиса предоставляемые регуляторами ресурсы полезны для старта внедрения КСУР.

Схема состава регуляторов, определяющих требования к СУР

Алгоритм построения КСУР в компании

Мы с вами помним аксиому, что менеджмент и его компоненты находятся в связке со стратегией компании. Она определяет принципы управленческой деятельности и основные акцентные точки. Специфика управления рисками состоит в том, что локальная стратегия работы с рисками подвергается серьезной корректировке в середине процесса управления. Для построения СУР важен опыт компании в практическом применении финансово-экономической теории, налогового и гражданского права, внешних нормативных актив и стандартов.

Внутренние и внешние опоры построения СУР в компании

Построение системы управления рисками по модели, которая предлагается ниже, основано на опыте российских компаний с ориентиром на методику COSO. Данная модель подразумевает следующие этапы алгоритма.

- Анализ среды. В первую очередь анализируют элементы внешней среды (деятельность ЦБ РФ, Госдумы, Минфина, ФНС и т.д.), предпринимательскую среду, конъюнктуру рынка, ресурсы предпринимательской деятельности. Все это создает внешние факторы риска.

- Установление заказчика процессов управления рисками. От этого зависит успех внедрения КСУР. Очень часто в российских компаниях заказчиком выступает финансовая служба, что связано с доминирующей ролью финансовых рисков функционирования компании. Заказчиком в ряде случаев выступает генеральный директор, и особенно ценно, если его начинания поддерживаются позицией основных акционеров.

- Определение организационной структуры управляющей подсистемы. Система может управляться специально выделяемым специалистом или руководителем обособленного подразделения, который координирует различные направления: рисковых вложений, страховых операций, венчурных инвестиций. Такое организационное построение носит название концентрированной модели. Вторым вариантом организации СУР может выступать распределенная модель управления рисками.

- Разработка регламентирующей документации системы: политики управления рисками, положения (концепции) по управлению рисками, декларации о рисках. Политика служит основным документом КСУР, она находится в общем доступе на корпоративном портале.

- Разработка и корректировка корпоративной карты рисков. Здесь циклически реализуются мероприятия по выявлению, идентификации и оценке рисков компании.

- Выработка стратегии управления рисками. В стратегии, помимо принципов выбора методов работы с рисками, механизмов их финансирования, особое место занимают показатели эффективности СУР и распределение зон ответственности между управляющей компанией и единицами бизнеса.

- Собственно реализация программы минимизации и компенсации рисков.

- Разработка процесса оперативного регулирования рисков.

- Регулярный аудит КСУР.

- Внедрение процедур информирования об изменениях в КСУР.

- Создание и развитие систем контроля и мониторинга.

- Внедрение процедур сохранения и архивирования информации, генерируемой в системе.

Принципы реализации СУР

Принципы функционирования СУР в компании определяют также процессы ее внедрения и развития. Данные принципы подлежат соблюдению руководителями, ответственными за исполнение процедур системы специалистами и всеми сотрудниками компании.

- Принцип ориентации на цели. Цели прописаны в стратегических документах компании: в стратегиях развития, плане стратегических мероприятий, корпоративных картах, бизнес-планах.

- Принцип балансировки рисков и прибыли. СУР должен способствовать балансу между риском и доходностью (прибыльностью) бизнеса с учетом требований законодательных актов и положений внутренних регламентов.

- Принцип учета неопределенности. Неопределенность присутствует в любой бизнес-деятельности и является неотъемлемой частью принимаемых в компании решений. СУР служит систематизации сведений об источниках (факторах) неопределенности и содействует ее снижению.

- Принцип системности. Системный подход позволяет вовремя и полноценно выявить, идентифицировать и оценить риски, снизить их негативные последствия или компенсировать влияние на результаты деятельности.

- Принцип качественной информации. Для функционирования СУР требуется своевременная, безопасная и точная информация. При принятии решений, тем не менее, нужно учитывать ограничения и допущения источников сведений, возможную субъективность позиции экспертов и особенности используемых методов оценки и моделирования рисковых ситуаций.

- Принцип закрепления ответственности за управление рисками. Вводится понятие «владелец риска», этот статус присваивается одному из руководителей компании. Ему придается ответственность за соответствующие процедуры управления в пределах приданных полномочий и функционального состава.

- Принцип эффективности. СУР должна обеспечивать разумное и экономически обоснованное сочетание результативности управления и расходов на его организацию и производство.

- Принцип непрерывности. СУР функционирует в условиях регулярности (цикличности) основных процессов и их непрерывности. Процессы системы берут начало в момент разработки стратегии компании и охватывают все области ее деятельности.

- Принцип интеграции. Система принятия решений на всех уровнях управления должна включать в свой состав предметную сферу СУР. Решения вырабатываются и утверждаются с учетом обстоятельств и вероятности возникновения неблагоприятных последствий, связанных с их принятием.

- Принцип расширенности. СУР предполагает выявление, оценку и урегулирование всех возможных угроз деятельности, не ограничиваясь только финансовыми и страхуемыми рисками. По трем последним принципам далее представлены схемы их основных элементов.

Состав процедур принципа непрерывности СУР

Схема основных элементов принципа расширенности СУР

Оценка компании на предмет управления рисками

Что делать компании, если она только задумывается о внедрении СУР или, если элементы системы уже присутствуют, но непонятно, как и в каком направлении двигаться дальше? Специалисты рекомендуют в таком случае выполнить анализ системы управления рисками на предприятии с целью определить ее сильные и слабые стороны и пути дальнейшего развития.

Действующим и потенциальным заинтересованным сторонам в деятельности компании и в инвестировании в нее очень полезно было бы узнать о реальном состоянии дел с позиции регулярного риск-менеджмента. Консалтинговая группа KPMG в 2015 году проводила исследование «Практика управления рисками в России», в котором к 48 респондентам обратились с вопросом о проведении диагностики СУР. Результаты ответов представлены на диаграмме далее.

Результаты опроса 48 компаний России о диагностике СУР.

Введение…….…………………………………………………………………

Глава 1. Теоретические аспекты управления рисками............................

1.1.Сущность, содержание и.............................................................................

1.2.Приемы и методы управления рисками....................................................

1.3.Процесс управления рисками на предприятии.......................................

Глава 2.Риски в деятельности Компании (на примере ОАО «Мегафон».)………………………………………………………………..

2.1.Общая характеристика предприятия........................................................

2.2.Анализ деловой среды и рынка предприятия.........................................

2.3.Анализ предпринимательских рисков в Компании «Мегафон»..........

2.4.Правовое обеспечение проекта.................................................................

Глава 3. Предложения по совершенствованию системы управления рисками на предприятии.............................................................................

3.1. Пути минимизации рисков предприятия на рынке...............................

3.2. Совершенствование технологии управления риском с помощью создания программы целевых мероприятий по управлению рисками......................

3.3.Экономическое обоснование предложенных мероприятий................

3.4. Компьютерное обеспечение проекта.....................................................

Заключение.....................................................................................................

Список использованной литературы........................................................

Приложения

Введение

При рыночной экономике производители, продавцы, покупатели действуют в условиях конкуренции самостоятельно, то есть на свой страх и риск. Их финансовое, будущее, поэтому является непредсказуемым и мало прогнозируемым. Риск присущ любой форме человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений.

Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно все рыночные оценки носят многовариантный характер. Важно не бояться ошибок в своей рыночной деятельности, поскольку от них никто не застрахован, а главное - оплошностей не повторять, постоянно корректировать систему действий с позиций максимума прибыли. Исторический опыт показывает, что риск недополучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в хозяйственной деятельности.

Менеджер призван предусматривать дополнительные возможности для смягчения крутых поворотов на рынке. Главная цель менеджмента, особенно для условий сегодняшней России, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но ни в коем случае не стоял вопрос о банкротстве. Поэтому особенное внимание уделяется постоянному совершенствованию управления риском риск-менеджменту. Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса.

На степень и величину риска можно реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В основе риск-менеджмента лежит организация работы по определению и снижению риска.

Риском, можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

Проблема состоит в том что, неопределенность хозяйственной ситуации, неизвестность условий, изменения политической и экономической обстановки и перспектив вынуждает предпринимателя принимать на себя риск этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска. Из этого следует, что актуальность проблемы состоит в том что, независимо от стабильности социально –политической и экономической ситуации, изменений внешней и внутренней среды деятельности любой организации приводит к возникновению рисков, которыми необходимо управлять для успешного достижения целей.

Целью дипломного проекта является анализ системы управления рисками в деятельности предприятия и выработка методов по их минимизации.

Поставленная цель предопределила постановку и решение ряда взаимосвязанных задач:

Рассмотреть существующее понятие о рисках, причины его возникновения;

Исследовать рыночную деятельность предприятия;

Проанализировать деловую среду предприятия;

Выявить основные риски предприятия;

Предложить меры по минимизации рисков предприятия;

Объект исследования - компания ОАО «Мегафон»

Предмет исследования - процесс управления рисками в компании.

Структуру дипломного проекта составляют введение, три главы, заключение, список литературы и приложения.

В первой главе представлено определение риска в теории и практике, причины его возникновения и классификация. Во второй - рассматриваются основные показатели производственно-экономической деятельности предприятия и характер рисков в работе предприятия. В третьей главе проводится исследование основных направлений деятельности предприятия, методы, используемые для минимизации риска и совершенствование системы управления рисками на предприятии.

При написании дипломного проекта использованы методы управления рисками, прогнозирования результатов деятельности, моделирования на основе таких разработок отечественных экономистов как Чернова Г.В. и Кудрявцева А.А., Фомичева А.Н., Стоянова E.G., Лапуста М.Г. и зарубежных ученых Бартона Т, Шенкира У. и другие.

Практической значимостью дипломного проекта является выявление влияния рисков на деятельность предприятия, координированное и системное управление рисками в компании ОАО «Мегафон»(Калуга).

Глава I . Теоретические аспекты управления риском

1.1 Сущность, содержание и виды рисков

Риск - это действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия).

По своей природе риск делят на три вида:

1. Когда в распоряжении субъекта, делающего выбор из нескольких альтернатив, есть объективные вероятности получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования и т.д.

2. Когда вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями. Субъектные вероятности непосредственно характеризуют данную фирму: производственный потенциал, уровень предметной и технологической специализации, организация труда и т.д.

3. Когда субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями.

Благодаря этим видоизменениям риска субъект делает выбор и стремиться реализовать его. В результате этого риск существует как на стадии выбора решения, так и на стадии его реализации.

Более полно риск определяют как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Из последнего определения можно выделить основные элементы, которые будут составлять сущность понятия "риск".

1.Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива (отклонения как отрицательного, так и положительного свойства).

2.Вероятность достижения желаемого результата.

3.Отсутствие уверенности в достижении поставленной цели.

4.Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Принятие проекта связанного с риском предполагает выявление и сопоставление возможных потерь, доходов. Если риск не подкреплен расчетами, то он преимущественно кончается неудачей и сопровождается определенными потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основными чертами риска являются: противоречивость, альтернативность и неопределенность.

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию.

По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами.

В эпоху экономического и финансового кризиса управление рисками является наиболее актуальной проблемой, встающей перед российскими промышленными компаниями. Процессы глобализации становятся еще одним источником экономических рисков, поэтому использование основ риск-менеджмента в управлении будет способствовать достижению целей и задач химических компаний, хотя и, безусловно, не сведет степень вероятности появления различного рода рисков до нулевой отметки.

Внедрение системы риск-менеджмента на предприятиях дает возможность:

- выявить возможные рисков на всех этапах деятельности;

- спрогнозировать, сопоставить и проанализировать возникающие риски;

- разработать необходимую стратегию управления и комплекс принятие решений по минимизации и устранению рисков;

- создать условия, необходимые для реализации разработанных мероприятий;

- проводить мониторинг работы системы управления рисковыми ситуациями;

- анализировать и контролировать полученные результаты.

К особенностям риск-менеджмента можно отнести: необходимость наличия у руководства компаниями опережающего мышления, интуиции и предвидения ситуации; возможность формализации системы управления рисками; способность быстрого реагирования и выявления путей совершенствования функционирования организации, сокращения степени вероятности нежелательного хода событий.

Комплексная система управления рисками ERM (Enterprise Risk Management ) во многих зарубежных компаниях, например, в США, используется уже довольно широко, поскольку хозяева крупных мировых компаний уже на практике удостоверились, что старые методы управления не соответствуют современным рыночным условиям и не в состоянии обеспечивать успешное развитие их бизнеса.

Применение риск-менеджмента предполагает четкое распределение ответственности и полномочий между всеми структурными подразделениями. В функции высшего руководства входит назначение ответственных за выполнение необходимых процедур управления рисками на всех уровнях. Такие решения должны соответствовать стратегическим целям и задачам компании и не нарушать условия действующего законодательства. При этом следует правильно распределить среди исполнителей мероприятие по выявлению рисков и функции контроля за создавшейся рисковой ситуацией.

Управление рисками как ключевой инструмент, направленный на повышение эффективности деятельности

Управление рисками является одним из ключевых инструментов, направленных на повышение эффективности программ деятельности руководителей предприятия, которую они могут использовать для снижения стоимости жизненного цикла продукции и смягчить или избежать потенциальных проблем, которые могут помешать успеху деятельности предприятия.

Достижение целей предприятия требует конкретных представлений об основном виде деятельности, технологиях производства, а также изучения основных видов рисков. Предупреждение рисков и снижение потерь от воздействия приводит к устойчивому развитию предприятия. Процесс, при котором деятельность предприятия направляется и координируется с точки зрения эффективности управления риском и представляет собой риск-менеджмент. Управление рисками является процессом выявления потерь, с которыми организация сталкивается в процессе основного вида деятельности и степени их воздействия, и выбора наиболее подходящего метода для управления каждым отдельным видом риска.

В другом представлении, управление рисками представляет собой систематический процесс, при котором риски, оцениваются и анализируются для уменьшения или устранения их последствий, а так же для достижения целей.

На основе вышесказанного можно прийти к выводу, что управление рисками для обеспечения жизнеспособности и эффективности деятельности предприятия, является циклическим и непрерывным процессом, который координирует и направляет основные виды деятельности. Это целесообразно осуществлять при помощи выявления, контроля и снижения влияния всех видов рисков, включая мониторинг, контакты и консультации, направленные на удовлетворение потребностей населения, без ущерба для возможности будущих поколений удовлетворять свои собственные потребности. Оценка риска приводит к стабильности деятельности предприятия, способствующей его устойчивому развитию. Управление рисками — вклад в устойчивое развитие, является существенным фактором в поддержание и повышение стабильной деятельности предприятия. Активный риск-менеджмент имеет решающее значение для процесса управления, в направлении подтверждения, что риски обрабатываются на соответствующем уровне.

Планирование и осуществление управления рисками включает в себя следующие этапы:

- управление рисками;

- определение рисков и степени их влияния на бизнес-процессы;

- применение качественного и количественного анализа рисков;

- разработка и исполнение планов реагирования на риски и их реализацию;

- осуществление мониторинга рисков и процессов управления;

- взаимосвязь между управлением рисками и результатами деятельности;

- оценка общего процесса управления рисками.

Методология (программа) по непрерывному управлению рисками

В целях содействия деятельности по управлению рисками предприятию необходимо разработать методологию (программу) по непрерывному управлению рисками (МНУР). МНУР является теоретически значимой программой, направленной на разработку механизмов управления проектами с передовой практикой процессов, методов и инструментов управления рисками предприятия. Она обеспечивает условия для активного принятия решений, постоянной оценки рисков, определения степени значимости и уровня влияния рисков на управленческие решения, и осуществление стратегии для борьбы с ними. Кроме того, может быть также достигнут прогресс в масштабах проекта, бюджета предприятия, сроках его реализации и т.д. Рисунок 1 наглядно иллюстрирует методологию непрерывного процесса управления рисками.

Рис. 1. Непрерывный процесс управления рисками

Процесс управления показателями выступает в качестве вспомогательного инструмента получения информации, необходимой для разрабатываемого механизма риск-менеджмента. Неблагоприятные тенденции должны быть проанализированы и дана оценка их влияния на данный механизм. Соответствующие действия механизма управления должны быть приняты для тех областей деятельности, которые определены как базовые в бизнес-процессах предприятия. Корректирующие действия могут включать в себя перераспределение ресурсов (средств, персонала и изменение графика производства) или активацию запланированной стратегии смягчения последствий влияния рисков. Тяжелые случаи, неблагоприятные тенденции и основные показатели могут также учитываются при использовании данного механизма.

Важно, что данный механизм подчеркивает необходимость переоценки выявленных рисков, систематически влияющих на деятельность предприятия. Поскольку система проходит через жизненный цикл разработки, в данном случае большая часть информации станет доступной для оценки степени риска. Если величина риска изменяется значительно, подходы к его обработке должны быть скорректированы.

В целом, такой прогрессивный подход к управлению рисками имеет решающее значение для всестороннего процесса управления и гарантирует, что показатели риска обрабатываются эффективно и на соответствующем уровне.

Разработка программы управления рисками на предприятии

Рассмотрим политику управления рисками, которую следует применять на предприятии. Разрабатываемый механизм (программа) должен быть направлен на эффективное и непрерывное управление рисками. Таким образом, ранняя, точная и непрерывные идентификация и оценка рисков поощряется, а создание информационно прозрачной отчетности по рискам, планирование мер по уменьшению и предотвращению изменению внешних и внутренних условий будет оказывать при этом положительное влияние на программу.

Данный механизм, включая взаимоотношения с контрагентами и подрядчиками, должен выполнять функции по идентификации рисков и их мониторингу. Для его реализации необходимо наличие некоего плана в виде набора руководящих документов, разработанных для конкретных областей деятельности. Этот план устанавливает руководящие принципы для реализации МНУР в определенном временном интервале. Он не влияет на осуществление других видов деятельности всего предприятия, но скорее может обеспечить руководству лидерство в области управления рисками.

Процесс управления рисками должен отвечать ряду требований: он должен быть гибким, инициативным, а также должен работать в направлении обеспечения условий для эффективного принятия решений. Управление рисками будет влиять на риски путем:

- поощрения выявления рисков;

- декриминализации;

- определения активных рисков (постоянная оценка того, что может пойти не так);

- выявления возможностей (постоянно оценивая вероятность благоприятных или своевременных случаев);

- оценки вероятности возникновения и тяжести воздействия каждого идентифицированного риска;

- определения соответствующих направлений действий для снижения возможного значительного влияния рисков на предприятие;

- разработки планов действий или шагов для нейтрализации влияния любого риска, который требует смягчения;

- ведения непрерывного наблюдения за возникновением рисков с незначительной степенью влияния в настоящее время, которое может со временем измениться;

- производства и распространения достоверной и своевременной информации;

- содействия взаимосвязи между всеми заинтересованными сторонами программы.

Процесс управления рисками будет осуществляться на гибкой основе, учитывая обстоятельства возникновения каждого риска. Основная стратегия управления рисками призвана определить важнейшие области рисковых событий, как технических, так и нетехнических, и заранее принять необходимые меры, чтобы справиться с ними, прежде чем они окажут значительное влияние на предприятие, вызывая серьезные затраты, снижая качество продукции или производительность.

Рассмотрим более детально функциональные элементы, которые являются составляющими процесса управления рисками: идентификация (выявление), анализ, планирование и реагирование, а также мониторинг и управление. Каждый функциональный элемент рассмотрим ниже.

- Идентификация

- Обзор данных (т.е. освоенный объем, анализ критического пути, составление комплексного графика, анализ Монте-Карло, бюджетирование, дефектный анализ и анализ тенденций и т.д.);

- Рассмотрение представленных форм идентификации рисков;

- Проведение и оценка риска с использованием мозгового штурма, индивидуальной или групповой экспертной оценки

- Проведение независимой оценки выявленных рисков

- Введите риска в реестр рисков

- Идентификация риска / анализ инструментов и методов, которые будут использованы, включают в себя:

- Методы интервью для определения риска

- Анализ дерева отказов

- Исторические данные

- Извлеченные уроки

- Учет риска – контрольный список

- Индивидуальное или групповое суждение экспертов

- Подробный анализ структуры декомпозиции работ, изучение ресурсов и составление графика

- Анализ

- Проведение оценки вероятности – каждому риску будет присвоен высокий, средний или низкий уровень вероятности возникновения

- Создание категорий риска – выявленные риски должны быть связаны с одним или несколькими из следующих категорий риска (например, затраты, сроки, технические, программные, процессные, и т.д.)

- Оценить влияние рисков – оценить влияние каждого риска в зависимости от выявленных категории риска

- Определение тяжести риска – назначить вероятности и воздействия на рейтинг в каждой из категорий риска

- Определить сроки, когда рисковое событие, вероятно, произойдет

- Планирование и реагирование

- Приоритетов рисков

- Анализ рисков

- Назначить ответственное лицо за возникновение риска

- Определить соответствующую стратегию управления рисками

- Разработать соответствующий план реагирования на риски

- Составить обзор приоритетов и определить его уровень в отчетности

- Наблюдение и управление

- Определить форматы отчетности

- Определить форму обзора и частоту возникновения для всех классов рисков

- Отчет о рисках на основе триггеров и категорий

- Проведение оценки риска

- Представление ежемесячных докладов по рискам

Для эффективного риск-менеджмента на предприятии считаем целесообразным создание отдела управления рисками. Основные обязанности данной структурной единицы, в том числе для персонала и других пользователей (включая сотрудников, консультантов и подрядчиков), в целях успешной реализации стратегии управления рисками и процессов приведены в табл. 1.

Таблица 1 — Отдел управления рисками роли и обязанности

| Роли | Возложенные обязанности | |

| Директор программы (ДП) | надзор за рисками деятельности управления.

Мониторинг рисков и планов реагирования на риски. Утверждение решения о финансировании планов реагирования на риски. Мониторинг управленческих решений. |

|

| Менеджер проектов | оказание помощи в контроле риска деятельности управления

Оказание помощи в создании организационных полномочий для всех мероприятий по управлению рисками. Своевременное реагирование на риск финансирования. |

|

| Служащий | содействие осуществления управления рисками (служащий не несет ответственность за определение рисков, или успех индивидуальных планов реагирования на риски).

Необходимость поощрения активной позиции по принятию решений при определении соответствующих мер реагирования на риски для «владельцев» рисков и менеджеров отделов. Администрирование и поддержание приверженности заинтересованных сторон, процесс управления риском Обеспечение регулярной координации и обмена информацией по риску между всеми заинтересованными сторонами, Управление рисками, находящихся в зарегистрированном реестре рисков (базе данных). Развитие знаний персонала и подрядчиков в области деятельности по управлению рисками. |

|

| Секретарь | функции секретаря выполняет служащий отдела рисков или они чередуются между всеми сотрудниками. Функции включают в себя:

Планирование и координация встреч; Подготовка повестки дня заседания, пакеты оценки риска, а также протоколы заседаний. Получение и отслеживание статуса предложенных видов риска. Выполнение первоначальной оценки предлагаемых видов риска для определения наиболее важного. Эксперт предметной области анализа риска по просьбе председателя СД. Содействие проведению анализа членами Совета Директоров, которые будут принимать решение о том, необходимо ли снижение рисков. Регулярная координация и коммуникация риска обмена информацией со всеми заинтересованными сторонами, |

|

| Директор отдела (ДО) | назначение владельцев рисков в их зоне ответственности и / или компетенции.

Активное поощрение сотрудников Отслеживание интеграции усилий ответственных лиц по управлению рисками в своих зонах ответственности. Выбор и утверждение стратегии реагирования на риски. Это включает в себя утверждение ресурсов (например, риск владельца) для дальнейшего анализа рисков и / или составление более детального плана реагирования на риски в случае необходимости. Утверждение всех задач. Назначение ресурсов для ответных мер по управлению риском, содержащихся в детальном плане. |

|

| Индивидуальный член программы Офиса управления (ИЧП) | определение рисков.

Доступ к данным по управлению рисками Выявление возможных рисков по данным с использованием стандартной формы идентификации при необходимости Составление и выполнение плана реагирования на риски Определение времени и всех расходов, связанных с реализацией плана реагирования на риски |

|

| Владелец риска / Ответственное лицо | посещение заседаний отдела управление рисками.

Обзор и / или предоставление соответствующих данных, например, анализ критического пути, инструменты поддержки управления проектами / данных, анализ дефектов, аудит, и возможности возникновения неблагоприятных тенденций Участие в разработке планов реагирования Отчет о статусе рисков и эффективность планов реагирования на риски Работа по определению средств реагирования на риски путем любого дополнительного или остаточного риска. |

|

| Комплексная бригада (КБ) | выявление и предоставление информации о рисках, которые могут возникнуть в результате деятельности КБ.

Участие в планировании любого риска в соответствии с этой программой. Такое планирование требует согласования с отделом по управлению рисками, которые, действуя в качестве руководства, могут способствовать приобретению ресурсов для реагирования на риски. Доклад о ходе и результатах реагирования на риски. |

|

| Управление качеством | осуществление контроля и обзор РКМ при обновлении или изменении плана

Обязанность поддерживать качество практики составления документации и процессов управления рисками |

|

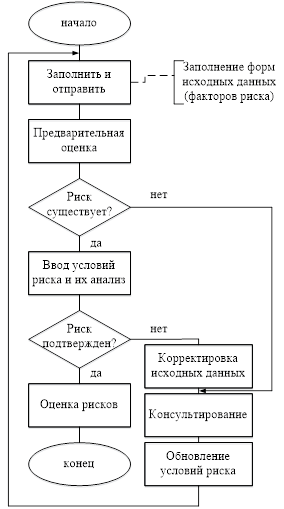

Функции управления рисками заключаются в организации взаимодействия с существующими подразделениями организационной структуры. ИПЦ формируются для функциональных областей, которые имеют решающее значение для успешной реализации поставленных задач. Все функциональные отделы или бизнес-процессы, не охваченные КБ, оцениваются и рассматриваются ДП, ПМ, и служащим для обеспечения адекватного поведения в отношении появления риска. Идентификация рисков представляет собой процесс определения того, какие события могут повлиять на деятельность предприятия, и документирования их характеристик. Важно отметить, что идентификация риска является повторяющимся процессом. Первая итерация является предварительной оценкой и проверкой по рискам команды, по мере необходимости, с идентификатором риска. Вторая итерация включает в себя презентацию, просмотр и обсуждение. Процесс управления рисками включает три отдельных этапа по характеристике рисков: выявление, оценка и корректировка, и подтверждение.

Графическое изображение процесса идентификации рисков представлено на рис. 2.

Рис. 2. Структурная схема алгоритма идентификации риска

В результате его внедрения может быть разработан комплекс мероприятий, позволяющих оценить операционные риски предприятия, интегральный риск, количественная оценка которого основана на комплексном анализе финансовой и бухгалтерской отчётности, и проведение оценки интегрального риска на основе всех уровней ответственности предприятия.

Заключение

Управление рисками на химических предприятиях необходимо осуществлять в рамках системного и процессного подходов, с учетом специфики отрасли с использованием современных эффективных методов управления и организаций производства, а также с использованием инструментов риск-менеджмента. Система риск-менеджмента деятельности химического предприятия должна обязательно учитывать требования безопасности, установленными государственными органами власти, и обеспечивать безопасность и сохранение здоровья персонала, связанного с опасным технологическим объектом. В целях эффективного риск-менеджмента предприятия необходима система управления интегральным риском, которая заключается в комплексном подходе к оценке максимального числа факторов риска деятельности предприятия, осуществляемой в условиях динамичной экономической среды. Автор считает, что разработка вышеописанного комплекса мероприятий будет сопутствовать повышению уровня управления и оценки рисков в промышленных организациях.

Деятельность любого предприятия неразрывно связана с понятием «риск»: банк, в котором вы держите свои денежные средства, может обанкротиться, деловой партнер, с которым заключена сделка, – оказаться недобросовестным, а сотрудник, принятый на работу, – некомпетентным. Не стоит забывать и о стихийных бедствиях, компьютерных вирусах, экономических кризисах и других явлениях, способных нанести урон компании. Вместе с тем рисками можно управлять так же, как процессами производства или закупки материалов.

Для того чтобы компания могла принимать обоснованные решения в условиях неопределенности, она должна выработать политику по управлению рисками. Его следует регламентировать специальным внутренним документом — программой по управлению рисками. Как правило, она включает следующие разделы:

- определение понятия «риск», принятое на предприятии;

- цели управления рисками;

- классификация и подробное описание основных видов рисков, с которыми может столкнуться компания;

- система управления рисками.

Политика по управлению рисками должна быть одобрена и принята высшим руководством или акционерами. Рассмотрим более подробно все разделы этого документа.

Определение понятия «риск»

Каждый финансовый менеджер имеет свое представление о риске, методах его оценки и способах определения его размеров. В толковом словаре русского языка С. Ожегова он определяется как «возможная опасность; действие наудачу в надежде на счастливый исход».

- Личное мнение

Юрий Костин,

Риск — это невозможность предсказать наступление того или иного события и его последствий.

Следует отметить, что понятие трактуется по-разному в зависимости от сферы его обращения. Для математиков риск — это функция распределения случайной величины, для страховщиков — объект страхования, размер возможного страхового возмещения, связанного с объектом страхования. Для инвесторов — это неопределенность, связанная со стоимостью инвестиций в конце периода, вероятность не достичь цели и т. д.

Цели управления рисками

В зависимости от сферы деятельности, деловой среды, стратегии развития и других факторов компания может сталкиваться с различными видами рисков. Тем не менее существуют общие цели, достижению которых должен способствовать эффективно организованный процесс управления ими.

Как правило, основная цель, которую преследуют компании при создании системы управления рисками, — это повышение эффективности работы, снижение потерь и максимизация дохода. По мнению Юрия Костина, основная цель — наиболее эффективное использование капитала и получение максимального дохода. Директор Российского института директоров 1 Игорь Беликов считает, что одна из главных целей — это повышение устойчивости развития компании, снижение вероятности потери части или всей стоимости компании.

- Как наличие системы управления рисками влияет на условия кредитования компании?

- Александр Брычкин, заместитель начальника кредитного управления ОАО АКБ «ЕВРОФИНАНС» (Москва)

- Наличие системы несомненно учитывается при рассмотрении вопроса о предоставлении ему кредита, но влияет на величину процентной ставки опосредованно, через оценку результатов работы этой системы.

- Для оценки эффективности системы банком анализируются, в частности, следующие аспекты деятельности потенциального заемщика:

- . общее количество поставщиков и покупателей, возможность переключиться на работу с другими контрагентами, уровень диверсифицированности закупок и продаж;

- . кредитная политика предприятия, в том числе уровень просроченной дебиторской задолженности;

- . потенциальное влияние изменения валютных курсов на финансовое состояние и результаты заемщика;

- . наличие страховки, покрывающей риски утраты или повреждения имущества предприятия или др., сумма такой страховки;

- . рискованность финансовых вложений предприятия;

- . политика заемщика по управлению производственными запасами.

- Все эти факторы влияют на уровень кредитного риска. Соответственно чем эффективней система управления, тем меньше кредитный риск банка и тем ниже может быть процентная ставка по выдаваемому кредиту.

Классификация основных видов риска

Для достижения вышеуказанных целей необходимо подробно раскрыть суть основных видов риска, с которыми сталкивается организация. Автор предлагает следующую классификацию: кредитные, рыночные, риски ликвидности, операционные, юридические.

Кредитный риск

Под ними подразумевают вероятные потери, связанные с отказом или неспособностью контрагента полностью или частично выполнить свои кредитные обязательства. Доверяя кому-либо свои средства, организация принимает на себя кредитный риск. Например, покупатель может не выполнить обязательства по оплате товаров, после того как они были ему поставлены. Размер ущерба в результате наступления рискового события определяется как стоимость всех непокрытых обязательств контрагента перед компанией в денежном выражении, включая возможные расходы, связанные с возвратом его долга.

Рыночные риски

Они характеризуют возможные потери, возникающие в результате изменения конъюнктуры рынка. Они связаны с колебаниями цен на товарных рынках и обменных курсов валют, курсов на фондовых рынках и т. д. К примеру, компания заключила договор на поставку товаров покупателю через определенное время и зафиксировала в договоре цену поставки. Когда подошел срок исполнения обязательств по договору, покупатель отказался от выполнения условий сделки. К этому времени цена на рынке на этот товар значительно снизилась, в результате из-за реализации товаров по более низкой цене другому покупателю компания понесла убытки.

Рыночным рискам в наибольшей степени подвержены волатильные активы (товары, денежные средства, ценные бумаги и т. д.), так как их стоимость во многом зависит от сложившихся рыночных цен.

Риски ликвидности

Риски ликвидности — вероятность получения убытка из-за нехватки денежных средств в требуемые сроки и, как следствие, неспособность компании выполнить свои обязательства. Наступление такого рискового события может повлечь за собой штрафы, пени, ущерб деловой репутации фирмы, вплоть до объявления ее банкротом. К примеру, организация должна рассчитаться по своим кредиторским обязательствам в течение двух недель, но из-за задержки платежа за отгруженную продукцию она не располагает наличными денежными средствами. Очевидно, что со стороны кредиторов к предприятию будут применены штрафные санкции.

Как правило, риск ликвидности наступает по причине непрофессионального управления денежными потоками, дебиторской и кредиторской задолженностями.

Операционные риски

Под ними подразумеваются потенциальные потери компании, вызванные ошибками либо непрофессиональными (противоправными) действиями персонала, а также сбоями в работе оборудования. В качестве примера можно привести риск выпуска бракованной продукции в результате нарушения технологического процесса. По словам риск-менеджера компании «РУСАЛ-УК» Дениса Камышева, к операционным рискам промышленной организации необходимо относить и так называемые форс-мажорные (например, воздействия природных катастроф).

Базельский комитет по надзору за банковской деятельностью 2 характеризует операционный риск как «риск прямых или косвенных потерь из-за неэффективных или разрушенных внутренних процессов, действий людей и систем».

Юридические риски

Они представляют собой возможные потери в результате изменения законодательства, налоговой системы и т. д. Юридический риск может возникнуть из-за несоответствия внутренних документов компании (клиентов и контрагентов) существующим законодательным нормам и требованиям. К примеру, сделка будет признана недействительной, если договор между организациями оформлен с нарушением юридических норм и правил.

Принципы управления различными видами рисков

Общие принципы

Управление рисками начинается с выявления и оценки всех возможных угроз, с которыми компания сталкивается в процессе своей деятельности. Затем осуществляется поиск альтернатив, то есть рассматриваются менее рискованные варианты осуществления деятельности с возможностью получения тех же доходов. При этом необходимо сопоставлять затраты на реализацию менее рискованной сделки и размеры риска, который удастся снизить. Другими словами, не должно получиться так, что организация избежала риска потерять 100 тыс. долл. США, потратив на это 200 тысяч.

Мнение эксперта

Юрий Костин, риск-менеджер Департамента корпоративных финансов ОАО «Сибнефть» (Москва)

На практике существует много различных классификаций рисков. Помимо кредитных, рыночных, операционных, правовых и других нередко выделяют стратегические и информационные.

Стратегические риски представляют собой опасность убытков из-за неопределенности, обусловленной долгосрочными стратегическими решениями компании.

Под информационными рисками понимают вероятность ущерба в результате потери значимой для компании информации.

После того как риски выявлены и оценены, руководство должно решить, принимать эти их или уклоняться от них. Принятие подразумевает, что компания берет на себя ответственность по самостоятельному предотвращению и ликвидации последствий. Руководство также может уклоняться от рисков, то есть либо избегать видов деятельности, связанных с ними, либо страховать их.

Решение о принятии или уклонении во многом зависит от реализуемой компанией стратегии.. По словам начальника отдела управления рисками ОАО «Магнитогорский металлургический комбинат» Игоря Тарасова, «управление рисками — это не столько разработка мероприятий противодействия факторам риска, сколько изменение системы принятия управленческих решений в организации».

- Личный опыт

Юрий Костин

Большинство компаний стремятся сделать управление рисками вспомогательной функцией. Наиболее распространенными видами деятельности подразделения по управлению являются их идентификация и ранжирование. Менее распространено комплексное управление, например разработка стратегии предприятия с учетом соотношения риск—прибыль.

Управление кредитными рисками

При управлении кредитными рисками компания предварительно определяет приемлемый размер потерь, который она может себе позволить (лимит потерь). В том случае, если та или иная сделка характеризуется риском потерь, размер которых превышает установленный лимит, она отклоняется. Тем самым организация регулирует уровень риска по осуществляемым сделкам.

Предполагается, что вероятность дефолта со стороны сразу нескольких покупателей (заемщиков) довольно низка, поэтому в качестве основного показателя рассматривается объем убытков на одного клиента. В мировой практике максимальный размер кредитного риска на одного клиента варьируется в пределах 15—25% от собственного капитала компании. Каждая организация выбирает для себя эту величину в зависимости от отношения к риску. Если у компании большое количество клиентов, то устанавливается граница стоимости сделки, ниже которой предприятие считает нецелесообразным управлять риском.

После определения максимально допустимого размера кредитного риска на одного клиента необходимо оценить вероятность неисполнения каждым конкретным покупателем (заемщиком) своих обязательств. Сделать это можно путем анализа внутренних факторов, влияющих на кредитоспособность клиента, таких как стабильность денежных потоков, величина собственного капитала, кредитная история, качество управления и т. д. Каждому из вышеперечисленных факторов риск-менеджер присваивает определенный вес (оценку значимости показателя в процентах) и балл (качественную оценку). По результатам кредитного анализа составляется сводная рейтинговая таблица, в которой каждому контрагенту присваивается риск-класс (рейтинг кредитоспособности).

Пример 1

Все факторы делятся на внутренние и внешние. Балл группы факторов определяется как сумма произведений оценок факторов и их веса. Так, балл качественных факторов определяется следующим образом: 8х0,25+4х0,15+1х0,5+3х0,2+5х0,15=4,2. При этом качественным факторам присваивается вес 55%.

Аналогично определяются балл и вес количественных, отраслевых и страновых факторов.

Итоговый балл является суммой оценок внешних и внутренних факторов.

Риск-класс устанавливается на основе рассчитанного итогового балла оценки клиента. Каждое предприятие разрабатывает свою шкалу, в которой итоговому баллу соответствует определенный риск-класс. В рассматриваемом случае для итогового балла от 10 до 12 единиц соответствует 4, от 12 до 14 — 5 и т. д.

Затем на основе каждого риск-класса определяется размер кредитных лимитов, который может варьироваться от максимально возможного до нуля.

Таким образом, определенному риск-классу соответствует определенный размер лимита. Чем выше риск-класс, тем ниже вероятность дефолта со стороны покупателя и тем больший кредитный лимит ему будет установлен.

Личный опыт

Андрей Новицкий, риск-менеджер Департамента управления рисками и страхования компании «Аэрофлот»

Оценка эффективности управления кредитными рисками в компании «Аэрофлот» осуществляется на основании двух ключевых показателей:

- соотношение объема убытков от разорений агентов к выручке, получаемой от продажи агентами авиаперевозок (loss/profit);

- соотношение кредитного риска, принимаемого на себя компанией, к выручке, получаемой от продажи агентами авиаперевозок (risk/profit).

В данном случае динамика показателя risk/profit показывает изменение потенциальных потерь, loss/profit — фактических.

Исходя из стратегии, реализуемой на рынке, компания определяет для себя приемлемое соотношение убытков (риска) к получаемому доходу. Если объем убытков превышает установленный компанией уровень либо динамика loss/profit ухудшается, то принимаются меры, направленные как на снижение общего риска и убытков, так и в отношении группы контрагентов с наибольшим кредитным риском.

Основным инструментом для снижения кредитного риска стало использование банковских гарантий при организации продажи авиаперевозок через агентскую сеть. То есть банк гарантирует исполнение части обязательств, принятых на себя контрагентом. Такой подход позволил нам как значительно снизить кредитный риск и потери, так и дать нашим контрагентам удобный инструмент для осуществления взаиморасчетов, поскольку отпадает необходимость в отвлечении из оборота значительных денежных средств на осуществление предоплаты, что в результате стимулирует продажу авиаперевозок.

Рейтинговая таблица

| Клиент | Баллы | Вес, % |

|---|---|---|

| Внутренние факторы | 5,1 | |

| Качественные | ||

| Кредитная история на рынке | 8 | 25 |

| Доля на рянке | 4 | 15 |

| Наличие гарантий или обеспечения | 1 | 25 |

| Поддержка акционеров | 3 | 20 |

| Качество управления | 5 | 15 |

| Итого | 4,2 | 55 |

| Количественные | ||

| Ликвидность | 7 | 25 |

| Достаточность собственного капитала | 8 | 30 |

| Рентабельность | 4 | 20 |

| Стабильность денежных потоков | 5 | 25 |

| Итого | 6,2 | 45 |

| Внешние факторы | 6,76 | |

| Отраслевые | ||

| Состояние конкурентной среды | 8 | 60 |

| Фаза делового цикла | 9 | 40 |

| итого | 8,4 | 60 |

| Страновые | ||

| Кредитный рейтинг страны | 5 | 30 |

| Государственное регулирование/поддержка | 4 | 70 |

| Итого | 4,3 | 40 |

| Итоговый балл | 11,86 | |

| Риск-класс4 |

Для эффективного управления кредитными рисками не достаточно установить кредитные лимиты для клиентов — необходимо осуществлять регулярный мониторинг клиентской кредитоспособности, периодически корректировать рейтинговые таблицы и пересматривать установленные лимиты. Делать это целесообразно раз в квартал либо при наступлении любого значительного события, которое прямо или косвенно может повлиять на кредитоспособность клиента.

Управление рыночными рисками

Управление рыночными рисками, как и кредитными, осуществляется с помощью системы лимитов. Иными словами, при реализации продукции, формировании валютного или инвестиционного портфеля вероятные максимальные потери не должны превышать установленных лимитов.

При определении лимитов за основу берется максимально допустимый единовременный размер потерь, который не повлечет за собой нарушения нормальной деятельности компании. Размер возможных потерь по конкретному активу компании (готовая продукция, валютные портфели, инвестиционные портфели и т. д.), подверженному влиянию рыночного риска, может быть определен как на основании «исторического» анализа, так и путем экспертных оценок.

При управлении рыночными рисками можно установить следующие виды лимитов:

- на сумму сделки по приобретению или реализации продукции, если она заключается на таких условиях, при которых результат ее проведения зависит от колебания рыночных цен;

- на размер валютной составляющей активов, которые снижают вероятность по-терь в случае изменения курса какой-либо валюты;

- на совокупный размер собственного инвестиционного портфеля компании.

Пример 2

Окончательный размер лимита корректируется высшим руководством исходя из стратегии развития, наличия свободных денежных средств и отношения компании к риску.

Необходимо также регулярное проведение так называемых стресс-тестингов, то есть моделирование последствий наиболее неблагоприятных событий. К примеру, моделируется ситуация значительного роста цен на сырье и материалы и проводится анализ последствий такого роста для предприятия, делаются выводы и разрабатываются соответствующие меры.

Управление рисками ликвидности

Основой управления является анализ планируемых денежных потоков компании. Данные о сроках и размерах поступлений и выплат при составлении бюджета движения денежных средств корректируются с учетом выявленных рисков. Например, при выявлении кассовых разрывов менеджмент организации должен ликвидировать их путем перераспределения денежных потоков либо запланировать получение краткосрочного кредита или займа на покрытие таких разрывов.

Управление операционными рисками

Операционные риски неразрывно связаны с деятельностью предприятия, и управляют ими, как правило, руководители структурных подразделений. К примеру, начальник производственного подразделения контролирует изношенность оборудования и определяет необходимые мероприятия для предотвращения сбоев, связанных с выходом из строя оборудования. По мнению Андрея Новицкого, служба по управлению рисками не может и не должна полностью заменять ту часть работы, которую фактически осуществляют другие структурные подразделения компании в процессе своей ежедневной деятельности. Риск-менеджер не только сам управляет рисками, но и помогает в этом другим менеджерам.

- Личный опыт

Михаил Рогов, риск-менеджер автопромышленного холдинга «РусПромАвто» (Москва), член GARP (Global Association of Risk Professionals), член Правления российского отделения PRMIA (The Professional Risk Managers International Association), канд. экон. наук, доцент

В отличие от инвестиционных и банковских учреждений на промышленных и торговых предприятиях преобладают операционные риски. Управление рисками осуществляет руководство — генеральный и финансовый директора, главный бухгалтер, а при постепенном росте компании функции по управлению ими распределяются между службами безопасности, юридическим отделом, контрольно-ревизионными службами или отделом внутреннего аудита. В любом случае вопросы управления рисками должны контролироваться топ-менеджерами, финансовым директором или представителями собственника.

Принципы управления операционными рисками аналогичны способам управления другими видами: выбор критерия управления, их идентификация и измерение, а также проведение мероприятий по их оптимизации. В процессе анализа операционных рисков могут использоваться «деревья вероятностей», то есть детальные сценарии возможных исходов событий, которые помогают рассчитать количественные оценки рисков.

Для управления операционными рисками необходимо контролировать сигналы. В качестве таких сигналов могут выступать и служебные записки об осложнившейся обстановке на каком-либо участке, о частых поломках различных узлов одного и того же станка, свидетельствующие о высокой вероятности его выхода из строя.

Управление юридическими рисками

Оно основано на формализации процесса юридического оформления и сопровождения деятельности компании. Для того чтобы минимизировать юридические риски, любые бизнес-процессы, подверженные им (например, заключение договора поставки), должны проходить обязательную юридическую проверку.

Для минимизации их при осуществлении большого количества одинаковых операций целесообразно использовать типовые формы документов, разработанные юридическим отделом.

- Личный опыт

Михаил Рогов

Одна из задач риск-менеджера в процессе управления любыми рисками — отслеживать их концентрацию. Так, для управления юридическими рисками следует ежемесячно запрашивать у юридического отдела реестр незакрытых юридических дел, исков и проблем с указанием «цены вопроса». Таким образом, у менеджера будет не только информация о проблемах, но и данные о возможных убытках из-за несвоевременного решения этих проблем. Для снижения юридических рисков в компании необходима отлаженная процедура прохождения документов (визирование и согласование), а также разделение полномочий ответственных сотрудников.

Организации управления рисками

По мнению Игоря Тарасова, успех программы во многом зависит от правильной организации службы управления рисками и разграничения полномочий по оценке, управлению и контролю рисков между подразделениями. Осуществлять эффективное управление, описанное выше, должно специальное подразделение или сотрудник (риск-менеджер). В обязанности подразделения по управлению рисками входит:

- разработка детального плана управления рисками;

- сбор информации о рисках, которым подвержена организация, их оценка и ранжирование, а также информирование о них руководства;