К категории основные цели организации относят. Цели организации и требования к ним

Как и всякая осознанная деятельность человека, управление построено на основе заранее предусматриваемого результата, на основе запрограммированной координации действий, ведущих к предполагаемому результату. Именно цель – то, что направляет, организует человеческую деятельность. Цель – предвосхищение в сознание результата, на достижение которого направлена деятельность человека. Цель – это идеальное, мысленное предвосхищение результата деятельности.

Невозможно переоценить значимость целей для организации. Они являются исходной точкой планирования, цели лежат в основе построения организационных отношений, на целях базируется система мотивирования, используемая в организации, цели являются точкой отсчета в процессе контроля и оценки результатов в целом. Средства –

это инструменты, с помощью которых формируются условия решения управленческих задач (например, средства мышления и деятельности – анализ, синтез, дедукция, индукция). Средства достижения цели подразделяются на экономические, социально-психологические и организационные. Результаты

деятельности организации могут быть материальные (товары и услуги), трудовые (занятость), финансовые, информационные, социальные, психологические. Результаты могут быть и отрицательными и положительными. Положительные результаты – это качественная продукция, высокая прибыть, нормальный климат в коллективе. В качестве отрицательных результатов выступают дефекты, финансовые потери. Функции целей в организации:

Цель оправдывает существование организации работающих в ней людей

Цель регулирует деятельность членов организации

Цель организации заставляет работников брать на себя обязательства по ее достижению

Цель является мотиватором деятельности

Цель сокращает неопределенность в организации

Цель является стандартом оценки работы членов организации

Цель является основой для конструирования организации

Если миссия задает общие ориентиры, направления функционирования организации, выражающие смысл ее существования, то цели – это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность .

Система целей.

Миссия → стратегические цели (не более 7) → тактические (долгср, среднеср, краткоср) → оперативные или текущие (цели–задачи) → операционные цели (цели-задания). Задача – это предписанная работа, серия работ или часть работы, которые должны быть выполнены заранее установленным способом в заранее оговоренные сроки. С технической точки зрения задача предписывается не работнику, а его должности. Каждая должность включает выполнение ряда задач, которые рассматриваются как необходимый вклад достижение целей организации. Управленческие задачи делятся на три категории: деятельность с людьми, с информацией и с ресурсами.

Классификация целей:

По периоду времени, которое требуется для их достижения

Долгосрочные - цели, достижение которых предполагается к концу производственного цикла. На практике долгосрочными целями считаются цели, достижение которых возможно через два-три года.

Краткосрочные - для таких целей характерна гораздо большая, чем для долгосрочных, конкретизация и детализация в таких вопросах как кто, что и когда должен выполнять.

Если возникает необходимость, между долгосрочными и краткосрочными целями устанавливаются еще и промежуточные цели, которые называются среднесрочными.

Требование к целям как к инструменту управления:

Достижимость (реальность для выполнения работниками организации.

Гибкость (возможность для корректировки целей в соответствии с теми изменениями, которые могут произойти).

Измеримость (должны быть сформулированы таким образом, чтобы их можно было количественно измерить или оценить каким-либо объективным способом, что цель достигнута).

Конкретность (цель должна четко фиксировать, что необходимо получить в результате деятельности, в какие сроки следует ее достичь, кто должен достигать цель).

Совместимость (долгосрочные цели должны соответствовать миссии, а краткосрочные – долгосрочным. Цели организации не должны противоречить друг другу).

Приемлемость (прежде всего для работников организации, которым предстоит достигать эти цели).

Данные цели должны быть согласованы между собой. Если у работников цели будут расходиться с целями организации, последние не будут достигнуты. И наоборот.

УПРАВЛЕНИЕ ПО ЦЕЛЯМ как метод управления организацией

Система управления по целям появилась в ответ на изменение условий деятельности организаций в производственной, технической и социально-экономической сферах. Установление целей означает распределение заданий работникам исходя из их индивидуальных способностей и необходимости достижения результатов, согласованных с ними. Устанавливая задачи вместе с руководством или получая их от него, подчиненный получает программу и цель своей работы. Обычно программа управления по целям является систематическим процессом и имеет следующую последовательность: 1) Руководитель и подчиненный проводят встречи для определения основных задач подчиненного и установления определенного количества конечных задач/целей. 2) Участники устанавливают задачи, реальные для выполнения, стимулирующие, ясные и понятные. 3) Руководитель, после обсуждения с подчиненными, указывает время выполнения задач. 4) Устанавливаются даты встреч и обсуждения достигнутых в процессе работы результатов. 5) Руководитель и подчиненный вносят необходимые изменения в изначальные задачи или цели. 6) Руководитель проводит оценку результатов и встречается с подчиненными, они обсуждают результаты и дают друг другу советы. 7) Подчиненный ставит задачи и цели на следующий цикл своей работы после консультации с начальником, причем принимается во внимание опыт предыдущего цикла и ожидания на будущее.

Управление по целям - это метод, дающий возможность улучшить результаты управленческой деятельности. Выделяют ряд проблем, решение которых достигается с помощью управления по целям:

сосредоточение внимания работников на основных целях организации,

постановка общих для всех целей,

предоставление программ и сроков выполнения всех целей,

определение самого процесса выполнения целей путём обсуждения способов их реализации,

обеспечение основы управления системой заработной платы и обоснованного решения системы поощрений и наказаний, и определение возможностей выявления индивидуальных способностей работников и продвижения их по службе.

«-»: опыт показывает, что при управлении по целям внимание руководителей концентрируется на достижении текущих и кратковременных результатов, нередко в ущерб долгосрочным целям. Система не приносит успеха на плохо организованном и плохо управляемом предприятии, где принято за правило «спускать» цели сверху, не привлекая к их постановке и согласованию руководителей других уровней. Её трудно использовать, если отсутствует необходимая для управления информация, и при неудовлетворительной организации контроля. Система управления по целям даёт результат только там, где есть для этого соответствующие условия.

«+»:

Это, прежде всего, повышение эффективности работы за счёт того, что каждый руководитель имеет чёткое представление о своих целях, о целях организации в целом. Усиливается мотивация к работе как результат непосредственного участия всех руководителей, и даже сотрудников в установлении и согласовании целей. Каждый руководитель чувствует личную заинтересованность в их достижении. Немаловажное значение имеет и возможность продвижения к конечному результату малыми шагами, т. к. планами устанавливаются временные рамки и чётко сформулирован конечный результат. Как правило, при реализации этой концепции улучшаются взаимоотношения между руководителями и подчинёнными, совершенствуются системы контроля и оценки работы каждого члена организации (в соответствии с достигнутыми результатами).

«Дерево целей» и его практическое применение.

В любой организации складывается иерархия целей, представляющая собой декомпозицию целей более высокого уровня в цели более низкого. Особенность иерархического построения целей в организации состоит в том, что, во-первых, цели более высокого уровня всегда носят более широкий характер и имеют более долгосрочный временной интервал достижения. Во-вторых, цели более низкого уровня выступают своего рода средствами для достижения целей более высокого уровня.

Иерархия целей в организации играет очень важную роль, т. к. она устанавливает структуру организации и обеспечивает ориентацию деятельности всех подразделений организации на достижение целей верхнего уровня. Если иерархия целей построена правильно, то каждое подразделение, достигая своих целей, вносит необходимый вклад в деятельность организации по достижению ею целей организации в целом. Количество и разнообразие целей и задач менеджмента настолько велики, что без комплексного, системного подхода к определению их состава не может обойтись ни одна организация, независимо от ее размеров специализации, вида, формы собственности. В качестве удобного и апробированного на практике инструмент» можно использовать построение целевой модели в виде дерева целей.

Дерево целей строится обычно по следующим принципам :

Общая цель, находящаяся в вершине графа, должна содержать описание конечного результата;

При развертывании общей цели в иерархическую структуру целей исходят из того, что реализация подцелей каждого последующего уровня является необходимым и достаточным условием достижения цели предыдущего уровня;

При формулировке целей разных уровней необходимо описывать желаемые результаты, но не способы их получения;

Подцели каждого уровня должны быть независимы друг от друга и не выводимыми друг из друга;

Фундамент дерева целей должны составлять задачи, представляющие собой формулировку работ, которые могут быть выполнены определенным способом и в заранее установленные сроки.

Количество уровней декомпозиции зависит от масштабов и сложности поставленных целей, от принятой организации структуры, от иерархичности построения ее менеджмента.

Тема 6: Природа и состав функций менеджмента.

Понятие функций менеджмента. Классификация функций. Содержание функций планирования и прогнозирования. Прогнозирование и его роль в деятельности организации. Типы прогнозирования. Опыт социального прогнозирования общественного развития. Проблемы эффективности социальных прогнозов. Основы реализации функции регулирования. Функция организации как обоснование и выбор элементов управляемой и управляющей подсистем. Установление связей между элементами организации. Организационные формы и структура управления . Функциональное разделение управленческого труда. Контроль как функция управления. Универсальный характер функций управления.

Необходимость выделения функций управления , отделения управленческих функций от неуправленческих связана с преимуществами специализации деятельности. Впервые школа научного управления выступила за отделение управленческих функций от фактического выполнения работы. Процессный подход

, предложенный школой административного управления, рассмотрел функции управления как взаимосвязанные. До этого функции рассматривались как независимые друг от друга. А. Файоль выделил пять функций управления: «управлять, означает предсказывать и планировать, организовывать, распоряжаться, координировать и контролировать». Выделение функций является результатом вертикального и горизонтального разделения труда в организации.

Функция управления - это особый вид управленческой деятельности, характеризующийся обособленным комплексом задач и осуществляемый специальными приемами и способами.

Среди основных характеристик функций управления можно выделить следующие:

1) однородность содержания работ, выполняемых в рамках одной функции управления; 2) целевая направленность этих работ; 3) обособленный комплекс выполняемых задач. Функция управления должна иметь четко выраженное содержание (набор действий в рамках функции), процесс осуществления (логическую последовательность осуществляемых в рамках функции действий) и структуру, в рамках которой завершается ее организационное обособление.

Выделение функций управления имеет большое значение. Во-первых, функции управления организацией, их распределение по исполнителям определяют структуру и штаты, закрепляют вертикальное разделение труда. Любое воздействие на управляемую систему может быть реализовано только через функции управления. Таким образом, выявляется тесная взаимосвязь и взаимообусловленность структуры и функций управления. Во-вторых, выделение функций управления помогает совершенствованию управленческого процесса, обобщению и передаче управленческого опыта. В-третьих, изучение функций управления дает понимание сущности управленческой деятельности.

Анализ функций управления дает возможность систематизировать знания о динамике, темпах и направлениях развития, причинных связях и взаимосвязях функций, резервах совершенствования их организации. Результаты анализа - основа для совершенствования существующей системы управления.

В определении функций получил всеобщее распространение подход, направленный на выделение общих и конкретных, или специальных, функций. Первые рассматриваются, как функции, обязательные к исполнению в любой организационной системе, вторые - как функции, отражающие специфику той или иной организационной системы.

Общие функции управления .

Состав общих функций управления не зависит от объекта управления, эти функции выполняются по отношению ко всем объектам управления. Тем не менее, можно упорядочить существующие различия в их классификациях: 1) выделяется или нет координация как самостоятельная функция управления;2) выделяются или нет связующие процессы (процесс принятия решений и коммуникаций) или они выступают как процессы реализации функций управления;3) выделяется или нет руководство (лидерство) как самостоятельная деятельность; 4) называют разное число категорий, в которое «собираются» функции управления.

Ряд авторов выделяют пять функций: планирование, организацию (или организовывание), координацию, контроль и мотивацию. Стрелки на диаграмме показывают, что движение от стадии планирования к контролю возможно лишь путем выполнения работ, связанных с организовыванием процесса и с мотивированием работающих. В центре диаграммы находится функция координации, обеспечивающая согласование и взаимодействие всех остальных функций. Однако, по мнению других авторов, каждая функция представляет собой деятельность по координации, которую практически невозможно обособить в ограниченном количестве подразделений.

Можно выделить следующие особенности общих функций управления :

1. Общие функции управления всегда применяются комплексно и по всему спектру управленческого действия. В этой связи нельзя говорить о большей или меньшей важности тех или иных функций управления, так как в разных ситуациях различные его функции могут приобретать доминирующий характер;

2. Общие функции управления не зависят от его объекта , так как: во-первых, они применимы к любым социально-экономическим процессам или системам. Так, вполне правомерно говорить о контроле эксперимента, регулировании уличного движения, учете денежного обращения и т.д.; во-вторых, функции управления применимы и к самим функциям управления как специализированным видам деятельности. Имеет место, например, понятие организации контроля производственной деятельности, планирования учета товарных запасов и т. д. В этом случае первое понятие характеризует целеполагание, системообразование, второе - содержательный характер деятельности. Организация контроля предполагает прежде всего, что контроль должен иметь определенные организационные формы, характеризоваться конкретными структурными формами;

3) между функциями управления нет жестких, однозначных границ . Один и тот же вид управленческой деятельности может обнаруживать признаки двух или даже нескольких функций управления, их тесное взаимопереплетение. Вместе с тем во многих практических случаях понимание функций управления как некоторых «технологических переделов» управленческой деятельности чрезвычайно важно, поскольку владение каждой из функций требует формирования определенных профессиональных качеств руководителя. Так, профессиональное владение функцией контроля требует несколько иных качеств от руководителя, чем организаторская деятельность.;

4) в структуре деятельности руководителей различных уровней функции управления имеют различный удельный вес.

С учетом перечисленных особенностей можно выделить как наиболее обоснованную классификацию, данную М. Месконом. В этой книге принят подход, основанный на объединении существенных видов деятельности в небольшое число категорий, которые сейчас общепринято считать применимыми ко всем организациям. Авторы полагают, что процесс управления состоит из функций: планирования, организации, мотивации, контроля.

Четыре функции управления - планирование, организация, мотивация и контроль - имеют две общие характеристики : все они требуют принятия решений и для всех необходима коммуникация. Из-за этого, а также вследствие того, что эти две характеристики связывают все четыре управленческие функции, обеспечивая их взаимозависимость, процессы коммуникации и принятия управленческих решений называют связующими процессами .

Планирование

- это непрерывный процесс установления и конкретизации целей развития всей организации и ее структурных подразделений, определения средств их достижения, сроков и последовательности реализации, распределения ресурсов. Организация

как функция управления нацелена на то, чтобы претворить намеченные планы в жизнь. Функция организации= распределение работы среди персонала, группировка задач логические блоки и создание подразделений (отделов, секторов), координация работы подразделений. Мотивация

- это процесс побуждения себя и других к деятельности для достижения личных целей и/или целей организации. Контроль

= выявление степени соответствия текущих показателей плановым. Он состоит из установления норм, измерения полученных результатов и проведения необходимых корректирующих мер.

Конкретные функции управления

Конкретные функции управления связаны со спецификой объекта управления. Выделение конкретных функций управления необходимо для организации управления, формирования штатов и организационной структуры.

В качестве объектов управления могут выступать ресурсы, процессы и результаты.

Эта классификация представляет организацию как совокупность входов, выходов и процессов преобразования ресурсов на входе в результаты на выходе. Можно также рассмотреть наложение общих функций управления на функциональные области менеджмента: стратегическое управление, маркетинг, инновационный менеджмент, управление персоналом, финансовый менеджмент, управление производством, которые выделились в процессе разделения труда в управлении в качестве самостоятельных участков работ. Это тоже даст представление о совокупности конкретных функций управления. Применительно к первой классификации конкретных функций управления можно выделить функции управления ресурсами, функции управления процессами и функции управления результатами.

Функции управления ресурсами. Организации в процессе своей деятельности используют материальные, трудовые, финансовые, информационные, технологические и другие ресурсы. Соответственно выделяют конкретные функции: управление запасами; управление финансами; управление персоналом и т.д.

Функции управления процессами. В любой организации протекает множество процессов, начиная от самого общего процесса управления, и до более конкретных: процессы реализации общих функций управления, процессы коммуникаций, принятия решений, производственный процесс. Важнейшими частями производственного процесса являются снабжение, производство и сбыт продукции. В соответствии с этим выделяют конкретные функции управления: управление материально-техническим снабжением; управление основным производством; управление вспомогательным производством; управление обслуживающим производством; совершенствование управления; управление сбытом; управление маркетингом и т.д.

Функции управления результатами.

К результатам (выходам/ системы) относят: прибыль, рентабельность, объемы производства и реализации, затраты, качество продукции и т.д. Соответственно выделяют конкретные функции: управление качеством; управление производительностью; управление затратами и т.д.

Формирование функциональной структуры управления

Для реализации миссии организации, выбранной стратегии и достижения целей проектируется организационная структура. Организации создают различные структуры для реализации своих основных функций.

Организационная структура – это совокупность управленческих подразделений, между которыми установлена система взаимосвязей, призванных обеспечить реализацию различных видов работ, функций и процессов для достижения определенных целей.

Для эффективного управления организацией необходимо, чтобы ее структура соответствовала целям и задачам деятельности предприятия и была приспособлена к ним. Организационная структура создает некоторый каркас, который является основой для формирования отдельных административных функций. Организационную структуру можно сравнить со скелетом живого организма - с основой конструкции, которая связывает воедино функционирующие отдельные части тела. Структура выявляет и устанавливает взаимоотношения сотрудников внутри организации. Структура организации определяет также структуру подцелей, которая служит критерием выбора при подготовке решений в различных частях организации. Она устанавливает ответственность подразделений организации за тщательное исследование отдельных элементов внешнего окружения и за передачу к соответствующим точкам информации о событиях, требующих особого внимания.

Функциональные организационные структуры . Функциональные организационные структуры основаны на функциональной департаментализации. В организации существуют отделы финансов, маркетинга, персонала. Эти структуры стимулируют деловую и профессиональную специализацию, уменьшают дублирование усилий и потребление ресурсов в функциональных областях при лучшей координации в них. Функциональная структура не подходит для организаций с широким разнообразием выпускаемой продукции, а также при работе организации на мировых рынках, так как существует реальная возможность, что интересы какого-либо подразделения разойдутся с интересами самой организации.

Недостатком функциональных структур является нарушение принципа единоначалия. Исполнитель может получать указания по нескольким каналам от разных руководителей. В чистом виде функциональная структура практически не применяется.

функциональная структура обеспечивает деление задачи управления «по функциям». Штабы могут создаваться в центральных и других органах управления, образовывая штабную иерархию. Эта структура управления характеризуется:

Высокой централизацией стратегических решений и децентрализацией оперативных,

Организацией директивных связей по однолинейному принципу,

Преобладающим применением инструментов координации с технической поддержкой. По идее штабы должны давать консультации и участвовать в подготовке решений, но не давать конкретных директив. Однако вследствие своей профессиональной компетентности их сотрудники часто оказывают сильное неформальное влияние на линейных руководителей. Если же они выполняют только рекомендательную функцию, то возникает риск, что их работа слабо влияет на ход производственных процессов.

Структура имеет следующие преимущества :

Обеспечивает высокую профессиональную специализацию сотрудников,

Позволяет точно определить места принятия решений и необходимые ресурсы (кадровые),

Способствует стандартизации, формализации и программированию процессов управления. Недостатки:

Образование специфических для функциональных подразделений целей затрудняет горизонтальное согласование,

Структура жестка и с трудом реагирует на изменения.

ВВЕДЕНИЕ

Любое начинание должно иметь какую-нибудь цель.

Для организации процесс выбора миссии и формирования целей является очень важным фактором на пути к успеху. Целевое начало в деятельности организации возникает отнюдь не только потому, что ей нужно иметь ориентиры, чтобы не погибнуть в изменяющемся окружении. В первую очередь целевое начало в деятельности организации возникает потому, что организация -- это объединение людей, преследующих определенные цели.

Люди создают организации для того, чтобы с их помощью решать свои проблемы. Это значит, что с самого начала организации имеют определенную целевую ориентацию. Люди входят в организации для того, чтобы за счет этого получать для себя определенный результат. И это также придает организации определенную целевую ориентацию. Наконец, люди из внешнего окружения (покупатели, общественность, деловые партнеры и т.п.) так же, как и те, кто являются хозяевами организации или работают в организации, преследуя свои собственные цели при взаимодействии с организацией, придают ее существованию определенную направленность и тем самым развивают целевое начало в деятельности организации.

Для конкретизации целей организации используют различные методы. Одним из которых является "дерево целей".

Цель работы - изучение сущности и значения "дерева целей" в управлении.

дерево цель менеджмент организационный

ПОНЯТИЕ ЦЕЛЕЙ ОРГАНИЗАЦИИ И ИХ ВИДЫ

Разработка экономической политики фирмы предполагает определение целей деятельности фирмы и стратегии ее развития на ближнюю и дальнюю перспективу, исходя из оценки потенциальных возможностей фирмы и обеспеченности ее соответствующими ресурсами.

Выбором и реальное определение цели, которая представляет собой образ будущего результата деятельности, осуществляется в процессе целеполагания.

Целеполагание выступает в качестве реального интегратора различных действий в конкретную систему цели, средства и результата. Как процесс выработки цели целеполагание есть такое динамичное образование, которое предполагает активное функционирование всех факторов, определяющих поведение человека: потребностей, интересов, стимулов, мотивов и т. д.

Центральный пункт целеполагания - определение цели через средство (механизм реализации).

Цели фирмы определяют концепцию ее развития и основные направления деловой активности.

Только получив определение через конкретное средство в процессе целеполагания, цель приобретает законченную форму и становится действенным фактором человеческой деятельности. В том случае, когда цель не дана извне и субъект сам целеполагает, связь названных факторов и цели исключительно сложна, требует ответственности, творческого отношения и инициативы.

Важность определения целей связана с тем, что они:

- - являются фундаментом процесса менеджмента в целом - планирования, организации, мотивации, контроля;

- - определяют способы повышения эффективности организации;

- - лежат в основе принятия любого делового решения;

- - служат руководством при формировании конкретных плановых заданий.

Поскольку цели реализуются в планах, то можно формулировать долгосрочные, среднесрочные и краткосрочные цели. В долгосрочной перспективе каждое предприятие выделяет определенные направления, по отношению к которым управленческая команда формулирует цели. Несмотря на большое многообразие проблем, цели чаще всего формулируются по следующим направлениям:

- - положение на рынке и клиентская ориентация описываются такими показателями, как доля рынка, объем продаж, доля отдельных продуктов в общем объеме продаж, доля рынка по отношению к конкурентам, скорость обслуживания клиентов и др.;

- - финансовые показатели организации отражаются показателями типа себестоимость продукции, величина прибыли, рентабельность, ликвидность, финансовая устойчивость, структура капитала и др.;

- - производство выражается в таких показателях, как производительность, коэффициент использования оборудования, квалификация сотрудников и др.;

- - научно-технический прогресс характеризуется количеством средств, вкладываемых в развитие, автоматизацией производственных процессов, диверсификацией продукции или услуг, внедрением информационных технологий и др.;

- - потребность и благосостояние сотрудников характеризуется величиной их средней заработной платы, доходами акционеров, величиной средств, вкладываемых на социальные нужды сотрудников, и др.;

- - социальная роль организации может быть реализована участием в муниципальных социальных программах, благотворительностью, поддержкой прогрессивных общественно-политических акций и др.

В организации, имеющей несколько подразделений и уровней управления, складывается иерархия целей, представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня. Иерархия целей играет очень важную роль, так как устанавливает структуру организации и обеспечивает ориентацию деятельности всех подразделений на достижение целей организации в целом.

Цели, стоящие перед организацией, можно классифицировать следующим образом.

- 1. По источникам:

- - внешние цели, учитывающие потребности более широкой социальной общности, в рамках которой организация функционирует;

- - внутренние цели - цели самого коллектива, ориентирующиеся на удовлетворение его потребностей. Они формируются либо как равнодействующая, либо как совпадающая часть индивидуальных целей его участников, что во многом облегчает процесс управления.

- 2. С точки зрения комплексности:

- - простые;

- - сложные цели, которые в свою очередь разбиваются на подцели.

- 3. По степени важности:

- - стратегические цели ориентированы на решение перспективных масштабных проблем, качественно меняющих облик организации, например, занятие лидирующего положения в своей сфере деятельности;

- - тактические цели отражают отдельные этапы достижения стратегических, например, проведение капитального ремонта. Они бывают оперативными (цели годового плана) и операционными (текущие задания).

- 4. По сроку действия:

- - долгосрочные цели (свыше пяти лет);

- - среднесрочные (от года до пяти лет);

- - краткосрочные (до одного года). Для краткосрочных целей характерна гораздо большая, чем для долгосрочных, детализация и конкретизация необходимых действий, и сами по себе они являются подцелями на пути реализации долгосрочных.

- 5. По содержанию:

- - технологические;

- - экономические;

- - производственные;

- - административные;

- - маркетинговые;

- - научно-технические;

- - социальные.

К технологическим целям можно отнести компьютеризацию, внедрение гибких технологий, строительство новых производственных зданий.

Примером экономических целей является укрепление финансовой устойчивости организации, рост прибыльности работы, увеличение рыночной стоимости акционерного капитала.

Производственные цели могут состоять в выпуске определенного объема товаров и услуг, повышении их качества, увеличении эффективности производства, снижении себестоимости.

Административные цели предполагают, например, достижение высокой управляемости организацией, надежного взаимодействия между сотрудниками, хорошей их дисциплины, слаженности в работе.

Маркетинговые цели связаны с завоеванием тех или иных рынков сбыта, привлечением новых покупателей, клиентов, продлением жизненного цикла товаров и услуг, достижением лидерства в ценах и др.

Научно-технические цели фиксируются на создании и внедрении в производство новых образцов продукции и усовершенствовании существующих, доведении их до уровня требований мировых стандартов.

Социальные цели ориентируют на создание благоприятных условий труда и отдыха работников (повышение их образовательного и квалификационного уровня, ликвидация тяжелого и ручного труда, налаживание отношений социального партнерства в организации, обеспечение людей высококачественным медицинским обслуживанием и пр).

- 6. С точки зрения приоритетности:

- - необходимые цели, достижение которых решающим образом влияет на положение организации, подразделения или отдельного работника;

- - желательные цели, реализация которых позволяет в определенной степени улучшить положение дел и создать дополнительные гарантии стабильности;

- - возможные цели, достижение которых в данный момент ничего не меняет.

- 7. По направленности:

- - на конечный результат, например, выпуск определенного объема продукции;

- - на осуществление той или иной деятельности, например, повышение квалификации;

- - на достижение определенного состояния объекта управления - реконструкцию предприятия.

- 8. По форме выражения:

- - цели, характеризуемые количественными показателями (например, получение определенного объема продукции);

- - цели, описываемые качественно (например, достижение благоприятного морально-психологического климата в коллективе, который ничем измерить нельзя).

- 9. С точки зрения особенностей взаимодействия:

- - безразличные по отношению друг к другу (индифферентные);

- - конкурирующие;

- - дополняющие (комплиментарные);

- - исключающие друг друга (антагонистические);

- - совпадающие (идентичные).

- 10. По уровню:

- - миссия;

- - общеорганизационные и специфические цели.

Миссия создает у окружающих представление об организации, ее предназначении; социальной ответственности перед обществом и своими работниками; предпочтениях, ценностях, верованиях, принципах, культуре; наиболее привлекательных сферах деятельности. Всё это обеспечивает гармонию взаимодействия организации с внутренней и внешней средой, помогает определить позиции и интересы в отношении разных социальных групп. В миссии находит отражение основа формулирования конкретных целей - общих и специфических, выработки стратегии, распределения ресурсов на различных организационных уровнях. Она ориентирует текущую деятельность управляющих. Таким образом, миссия формулирует направление движения организации с учетом внутренних и внешних условий. Она формируется и оттачивается годами, редко меняется.

На формулировку миссии влияют такие факторы, как: исторические традиции, конкурентные преимущества и угрозы, существующий потенциал организации, мнение партнеров, властей, взгляды высшего руководства. Например, в известной японской компании "Мацусита" в состав миссии входят следующие моменты: рост благодаря взаимной выгоде для фирмы и потребителей; получение прибыли путем служения обществу; честная конкуренция на рынке; взаимная выгода для фирмы, поставщиков и партнеров; участие в управлении всех работников.

На основе миссии формулируются общие цели (обычно 4-6), которые отражают важнейшие направления деятельности организации в целом и могут быть интегральными и функциональными. Первые связаны, например, с достижением ее устойчивости, обеспечением необходимого уровня рентабельности, прибыли, продаж, выходом на внешние рынки и т.п. Вторые - с отдельными конкретными сторонами работы организации: финансами, маркетингом, кадровой работой. Они являются заданиями для соответствующих служб.

Специфические цели разрабатываются в каждом подразделении (стратегической, хозяйственной единице) и определяют основные направления его деятельности в свете реализации их общих целей. Обычно они охватывают уже средне- и краткосрочный периоды и обязательно выражаются в количественных показателях, составляя основу планов.

Поскольку специфические цели отражают интересы относительно самостоятельных подразделений, они неизбежно вступают в определенные противоречия с общими. В связи с этим возникает необходимость их взаимной увязки в интересах достижения максимума общеорганизационных результатов.

Процесс формирования целей в зависимости от особенностей организации может происходить как централизованно, так и децентрализовано. В первом случае обеспечивается их единая ориентация в рамках организации, но тогда для низших уровней управления цели оказываются навязанными, что может вызвать сопротивление исполнителей. Во втором случае эти проблемы снимаются, но возникают сложности, связанные с координацией целей, направлением их в единое русло.

В современных условиях миссия и общеорганизационные цели часто формируются в совместном диалоге высших менеджеров, руководителей подразделений, консультантов по вопросам управления.

На основе сформированных целей организации выбирается стратегия развития организации.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

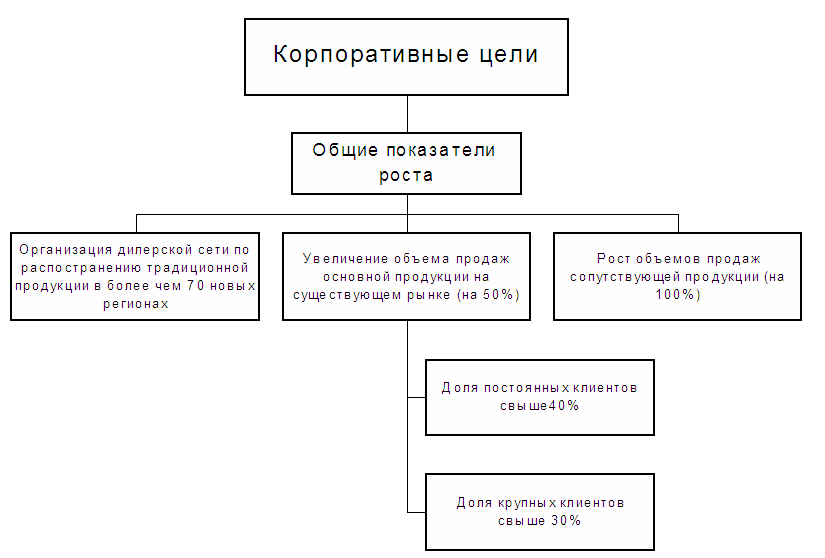

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -

Цель - это конечные состояния или желаемый результат, которого стремится добиться трудовой коллектив.

Организация имеет всегда хотя бы одну общую цель, к достижению которой стремятся все члены трудового коллектива.

Организации, которые имеют несколько взаимосвязанных целей, называют сложными организациями. Важно, чтобы намеченные трудовым коллективом цели были реальными и выполнимыми.

В процессе планирования руководство организацией разрабатывает цели и сообщает их членам организации. В выработке тактических целей принимают участие все члены трудового коллектива.

Цели оправдывают смысл существования фирмы.

Процедура совместного определения цели является главным мотивом и координирующей силой организации, т. к. в результате этого каждый член организации знает, к чему он должен стремиться.

Рис. 5. Методика совместного определения целей организации

Требования, предъявляемые к целям:

1. достижимость - цели не должны быть завышенными;

2. конкретность - цели должны быть привязаны к срокам;

3. адресность - цели должны быть привязаны к конкретным исполнителям;

4. гибкость - должны пересматриваться в зависимости от изменения внешней среды;

5. непротиворечивость - у фирмы может быть несколько целей и они должны не противоречить друг другу;

6. приемлемость - с точки зрения персонала.

Особенности целей организации:

™ Поставленные менеджментом цели фирмы используют для установления стандартов для оценки эффективности организации, дают общий ориентир для деятельности.

™ Целью может быть либо приобретение, либо сохранение определённых факторов.

™ Цели всегда основаны на гипотезах развития в будущем, поэтому их обоснованность зависит от точности этих гипотез.

™ Чем более отдалённый период рассматривается, тем выше неопределённость будущего, тем более в общей форме должны ставиться цели.

Классификация целей организации:

[ По периоду установления:

а) стратегические;

б) тактические;

в) оперативные.

а) экономические;

б) социальные;

в) организационные;

г) политические;

д) научные.

[ По приоритетности:

а) особо приоритетные;

б) приоритетные;

в) прочие.

[ По повторяемости:

а) постоянные;

б) разовые.

[ По иерархии:

а) цели организации;

б) цели структурных подразделений.

[ По стадии жизненного цикла:

а) проектирование и создание объекта;

в) зрелость;

г) завершение.

[ По сфере действия:

а) маркетинговые;

б) производственные;

в) инновационные;

г) финансовые;

д) кадровые;

е) административные.

[ По среде:

а) внутренние;

б) внешние.

[ По измеримости:

а) количественные;

б) качественные.

Задачи организации

Задачи - это цели, достижение которых желательно к определённому времени в пределах периода, на который рассчитано управленческое решение.

Задача - это цель, привязанная ко времени.

Задача - это предписанная работа или её часть (операции, процедуры), которая должна быть выполнена заранее установленным способом в заранее оговоренные сроки.

С технологической точки зрения задачи предписываются не работнику, а должности.

В соответствии со структурой организации каждой должности предписан ряд задач, которые рассматриваются как необходимый вклад в достижение целей организации.

Рис. 6. Взаимосвязь должностей, структуры и целей

Особенности задачи организации:

› задача указывает на непосредственные цели организации, поддающиеся количественной характеристике;

› задачу часто определяют как предписанную работу, серию работ, которая должна быть выполнена в оговоренные сроки;

› с технической точки зрения задачи предписываются не работнику, а его должности. Каждая должность включает ряд задач, которые рассматриваются как необходимый вклад в достижение целей организации.

Л работа с людьми - задача мастера;

Л работа с предметами - задача рабочего в цехе;

Л работа с информацией - задача казначея.

Миссия организации

Миссия организации - это выражение философии и смысла существования организации; это главная идея всей организации.

Особенности миссии:

Ш в миссии обычно детализируется статус предприятия, декларируются принципы его работы, заявления и намерения руководства, даётся определение самых важных характеристик организации;

Ш миссия не должна зависеть от текущего состояния организации, форм и методов её работы. В целом она выражает устремлённость в будущее, показывая, на что будут направляться усилия и какие ценности будут при этом приоритетными;

Ш в миссии не принято указывать в качестве главной цели получение прибыли, хотя прибыль - определяющий фактор в функционировании предприятия. Прибыль как миссия существенно ограничивает спектр рассматриваемых организаций путей и направлений развития, может привести к неэффективной работе;

Ш миссия формулируется высшим руководством, которое несёт полную ответственность за её воплощение в жизнь путём постановки и реализации целей организации;

Ш центральным моментом является ответ на вопрос: какова главная цель организации?

Формальная и неформальная организации

В каждом трудовом коллективе наряду с формальной (официальной) структурой взаимоотношений существуют и неформальные (неофициальные) отношения между членами коллектива.

Официальные отношения регламентируются соответствующими инструментами, приказами, распоряжениями, а неофициальные не регламентируются никем и ничем. Поэтому процесс управления относится к созданию и функционированию формальной организации. Но внутри любой формальной организации существуют и неформальные организации, которые в определённой мере влияют на политику формальной организации. Это связано с тем, что каждый член трудового коллектива принадлежит одновременно ко многим группам.

Таким образом, формальная организация - социальная общность, состоящая из группы людей, деятельность которых сознательно координируется для достижения общей цели или системы целей.

Требования, предъявляемые к формальной организации:

4. формальная регистрация.

Неформальные организации - группы, которые возникают спонтанно, и где люди вступают во взаимоотношения друг с другом достаточно регулярно.

Отношения между членами группы формируются на основе личных симпатий. Члены группы связаны общностью взглядов, склонностей и интересов. Здесь нет списка членов коллектива, указаний на обязанности, согласованные роли.

Неформальные организации одновременно могут быть похожими и непохожими на формальные организации. Поэтому можно выделить признаки, характеризующие неформальные организации:

1) социальный контроль: неформальные организации осуществляют социальный за своими членами. Это установление и укрепление норм - групповых эталонов приемлемого и неприемлемого поведения. Те, кто нарушает эти нормы, ждёт отчуждение. Менеджеру в этой связи следует знать, что социальный контроль, осуществляемый неформальной организацией, может оказать положительное влияние на достижение целей формальной организации;

2) сопротивление переменам: в неформальных организациях всегда наблюдается тенденция к сопротивлению переменам. Это объясняется тем, что перемены могут нести в себе угрозу дальнейшему существованию неформальной организации;

3) неформальные лидеры: неформальные организации также имеют своих лидеров. Их отличие состоит в том, что лидер формальной организации имеет поддержку в виде делегированных ему официальных полномочий и действует в отведённой ему конкретной функциональной области.

Рис. 8. Механизм образования формальных и неформальных организаций

Требования, предъявляемые к неформальной организации:

1. наличие не менее двух людей, которые считают себя частью этой группы;

2. наличие min одной общественно полезной цели, которую принимают как общую все члены группы;

3. наличие членов группы, которые намеренно работают вместе, чтобы достичь значимой для всех цели;

4. нет формальной регистрации.

Разделение управленческого труда

Управленческий труд - вид общественного труда, основной задачей которого является обеспечение целенаправленной, скоординированной деятельности как отдельных участников совместного трудового процесса, так и трудовых коллективов в целом.

Разделение труда менеджеров - специализация управленческих работников на выполнении определённых видов деятельности, разграничение полномочий, прав и сфер ответственности, на основе которых решается проблема повышения результативности труда управляющих.

Различают такие разделения труда:

§ горизонтальное или функциональное - это разделение всей работы на составляющие компоненты, т. е. расчленение общего производственного процесса на частное, непрерывное обследование различных видов трудовой деятельности со специализацией производства и исполнителей. Функциональное разделение труда основывается на формировании групп работников управления, выполняющих одинаковые функции менеджмента (планирование, организация, мотивация, контроль). Соответственно в аппарате управления появляются специалисты, занимающиеся своими конкретными вопросами;

§ вертикальное или структурное - исходит из таких характеристик управляемого объекта, как организационная структура, масштабы, сферы деятельности, отраслевая, территориальная специфика. В силу разнообразия факторов, воздействующих на структурное разделение, оно специфично для каждой организации;

§ профессионально-квалификационное - основывается на том, что при определении видов трудовой деятельности исходят из сложности работ и необходимой для их выполнения квалификации. При таком разделении труда не должен нарушаться принцип, согласно которому ни один работник высокой квалификации не должен делать работу, которую может выполнить работник более низкой квалификации. Нарушение этого принципа ведёт к расточительству человеческих ресурсов. Выделяют руководителей (принятие решений, организация их реализации), специалистов (проектирование и разработка вариантов решений), служащих (информационное обеспечение процесса).

Горизонтальное разделение труда - работа распределяется между участниками трудового процесса по профессиональному признаку. От того, насколько полно и глубоко учтена квалификация, будет зависеть эффективность труда, личный трудовой вклад исполнителей. На каждом уровне управления предусматривается определённый объём работ по функциям управления. Более глубокое разделение предполагает специализацию по основным подсистемам предприятия (персонал, финансы, маркетинг, производство…).

Вертикальное разделение труда - построено на выделении трёх уровней управления:

v низовой - менеджеры, имеющие в своём подчинении работников преимущественно исполнительского труда. Осуществляют управление такими первичными подразделениями, как бригады, смены, участки;

v средний - насчитывает 50 - 60% общей численности управленческого персонала; включает менеджеров, ответственных за ход производственного процесса в подразделениях. Сюда входят менеджеры штабных и функциональных служб аппарата управления фирмы, её филиалов, отделений, а также руководство вспомогательных и обслуживающих производств, целевых программ и проектов;

v высший - насчитывает 3 - 7% численности управленческого персонала; администрация предприятия, осуществляющая общее стратегическое руководство организацией, её функциональными и производственно-хозяйственными комплексами.

Директор, его замы (стратегия, цели, распределение прибыли)

Начальники цехов, начальники отделов (внутренняя среда организации)

Начальники смен и отделений (организовывают труд рабочих)

Организационная структура предприятия

Организационная структура - это совокупность подразделений предприятия, выполняющих управленческие функции и их взаимосвязи. Это совокупность управленческих звеньев, расположенных в строгой соподчинённости и обеспечивающих взаимосвязь между управляющей и управляемой системами.

Организационная структура характеризуется распределением целей и задач управления между подразделениями и работниками организации. С этой позиции организационная структура - это форма разделения и кооперации управленческой деятельности, в рамках которой происходит процесс управления, направляемый на достижение целей организации. Структура управления включает в себя все цели, распределённые между различными звеньями, связи между которыми обеспечивают координацию по их выполнению.

Аппарат управления предприятием включает линейных руководителей по уровням управления (директор, начальник цеха, сменный мастер) и персонал функциональных подразделений (механик, юрист, технолог, экономист отвечают каждый за одну функцию).

Элементы организационной структуры:

Ш работник управления - человек, выполняющий определённую функцию управления;

Ш орган управления - группа работников, связанных определёнными отношениями и состоящая из первичных групп;

Ш первичная группа - коллектив работников управления, у которого есть общий руководитель, но нет подчинённых.

Связи в структуре управления:

1. горизонтальные - носят характер согласования и являются одноуровневыми;

2. вертикальные - связи подчинения, возникают при наличии нескольких уровней управления:

§ линейные связи означают подчинение линейным руководителям, т. е. по всем вопросам управления;

§ функциональные - имеют место при подчинении по определённой группе проблем функциональному руководителю.

Принципы формирования организационных структур:

* структура управления должна отражать цели и задачи фирмы. быть подчинённой производству и меняются вместе с ним;

* должна отражать функциональное разделение труда и объём полномочий работников управления; последние определяются политикой, процедурами, правилами и должностными инструкциями и расширяются, как правило. В направлении более высоких уровней управления;

* полномочия руководителей ограничиваются факторами внешней среды, уровнем культуры и ценностными ориентациями, принятыми традициями и нормами;

* важное значение имеет реализация принципа соответствия между функциями и полномочиями, с одной стороны, и квалификацией и уровнем культуры с другой.

Гидрирование твердого топлива Водород для гидрирования угля

Гидрирование твердого топлива Водород для гидрирования угля Снятие порчи «Крадник» в домашних условиях Как работает Крадник

Снятие порчи «Крадник» в домашних условиях Как работает Крадник Что такое работа определение

Что такое работа определение