Управление рисками предприятия (стр. 5)

Математические модели выбора при принятии решений в условиях неопределенности строятся на основе теории игр.

Выбор решений в условиях неопределенности включает:

Построение платежной матрицы (эффектов) и матрицы риска (ущерба или упущенных возможностей);

Количественную оценку вариантов.

Исходной информацией для принятия решений является платежная матрица (матрица последствий, матрица игры с природой).

Платежная матрица - статистический метод принятия решения на основе выбора наилучшего варианта из нескольких альтернатив по заранее выбранным критериям.

Матрица вида  , (3.1.)

, (3.1.)

называется платежной. Здесь A i – вариант i -го решения (i =1,.., m ), Sj – ситуация или состояние среды (j =1,.., n ), ai j – ожидаемый выигрыш субъекта при выборе i -го варианта решения и j

Элементы aij платежной матрицы отражают оценку последствий (платежи) при различных вариантах действий. Значения ai j могут быть как положительными (оценивают эффект), так и отрицательными (оценивают ущерб).

Платеж представляет собой вознаграждение (полезность), полученное вследствие выбора конкретной стратегии A i с учетом конкретных обстоятельств Sj .

Платежная матрица обычно используется в следующих случаях:

1) когда ограничено число альтернатив или вариантов стратегии;

2) при отсутствии полной определенности в исходе выбранного варианта решения;

3) когда результаты принятого решения зависят от выбора альтернативы и обстоятельств, которые в действительности имеют место.

Необходимые расчеты по выбору оптимального решения удобно вести в среде Excel. Общий вид платежной матрицы с дополнительной строкой и двумя столбцами, в которые заносятся наибольшие a j max , a i max и наименьшее a i min значения выигрышей, представлен на рис. 3.1.

Рис. 3.1. Макет платежной матрицы в Excel

Каждая строка матрицы соответствует одному из вариантов альтернативных решений Ai , а каждый столбец - одной из возможных ситуаций Sj , которые могут возникнуть при разных значениях отсутствующей у ЛПР информации об условиях решения проблемы или об ожидаемых результатах.

Задача игрока сводится к выбору такого варианта, который бы обеспечил наибольшую выгоду по сравнению с другими.

Дополнительно к этому ЛПР должно располагать возможностью объективной оценки вероятности релевантных событий (для которых получаемый результат соответствует желаемому) и расчета ожидаемого значения такой вероятности. Ситуации полной определенности (вероятность p – близка к 1,0), либо полной неопределенности (вероятность близка к нулю) проявляются редко. Поэтому ЛПР во многих случаях приходится самостоятельно оценивать вероятность или возможность появления j -го события (условия частичной неопределенности, когда 0<p <1,0) на основе анализа прошлых тенденций, своей субъективной оценки или собственного опыта действий в подобных ситуациях.

Учет вероятности прямо влияет на определение ожидаемого значения в платежной матрице. Неучет вероятности в расчетах приводит к выбору решения с более оптимистическим последствием.

При количественной оценке альтернативных вариантов возможны два случая.

1-й случай . Вероятности возникновения каждой j -ой ситуации определяются по результатам обработки статистических наблюдений.

Для каждой альтернативы определяется математическое ожидание значения альтернативы или варианта стратегии, которое представляется суммой произведений возможных значений a i j на соответствующие вероятности p j :

. (3.2)

. (3.2)

Затем выбирается альтернативный вариант A i , для которого математическое ожидание выигрыша окажется максимальным, т. е. .

Общий вид платежной матрицы с вероятностями возникновения j -ой ситуации приведен на рис. 3.2.

Рис. 3.2. Макет платежной матрицы с учетом вероятностей

2-й случай . Статистические данные о значениях вероятности p j отсутствуют, тогда производится экспертная оценка вероятности появления j -ой ситуации.

Экспертам предлагаются три значения ожидаемой величины S j , характеризующей ситуацию: оптимистическую, пессимистическую и наиболее вероятную (модальную). С помощью таких тройственных оценок приближенно определяется математическое ожидание прогнозируемой величины, т. е. средневероятное значение S c j . При биноминальном распределении можно использовать следующую расчетную формулу:

S c j = 1/6 [( S j ) min + 4( S j ) max ]. (3.3)

Исходные данные могут представляться и виде матрицы рисков.

Матрица рисков (матрица упущенных возможностей) − матрица, в строках которой расположены альтернативные варианты рисковых событий, а в столбцах – их вероятности свершения и возможные последствия (ситуации).

Количественной оценкой риска для каждого i -го решения при j -ой ситуации принято считать разницу между максимально возможным для этой ситуации эффектом (a j ) max и его фактическим значением a ij :

r ij = (a j )max – a ij . (3.4)

Тогда матрица рисков записывается в следующем виде:

, (3.5)

, (3.5)

где r ij – ожидаемые потери субъекта при реализации им i -го решения варианта A i (i =1,.., m ) при реализации j -го варианта состоянии среды Sj (j =1,.., n ).

Оптимальному варианту решения соответствует минимальное математическое ожидание риска:

, (3.6)

, (3.6)

где pj – вероятность появления j-ой ситуации.

Пример 3.1. По известной платежной матрице (эффектов и ущерба)

необходимо построить матрицу рисков и выбрать альтернативное решение без учета данных о вероятности отдельных ситуаций и с учетом ожидаемых значений вероятностей реализации той или иной ситуации р1=0,10; р2=0,25; р3=0,30; р4=0,15; р5=0,20.

1. Элементы платежной матрицы вводятся в Excel и оформляются в виде таблицы с необходимыми комментариями, рис. 3.3.

Рис. 3.3. Исходные данные, расчетные формулы и результаты расчета

2. Используя встроенную функцию МАКС вычисляются наибольшие значения элементов матрицы по каждой j -ой ситуации (aj )max: (a1)max = 3; (a2)max = 4; (a3)max = 6; (a4)max = 8; (a5)max = 7, по которым можно установить номера вариантов решений соответствующих максимально возможным значениям эффекта.

Если элементы исходной матрицы характеризуют ущерб, то рассматривается противоположная задача c вычислением минимального размера возможного ущерба (функция МИН) (a j)min: (a1)min = 1; (a2)min = 0; (a3)min = 3; (a4)min = 5; (a5)min = 5 и последующим определением соответствующего номера варианта решения (на рис. 3.3 строка a j min не показана).

Аналогично можно поступить с оценками максимально (ai )max или минимально (aj )min возможного эффекта (ущерба) по каждому i –му варианту решения при изменении ситуации (см. рис. 3.3, последние два столбца).

3. Рассчитываются оценки риска для каждого i -го решения при j -ой ситуации с использованием выражения (3.4) и заполняется матрица риска, рис. 3.4.

Рис. 3.4. Матрица риска и расчетные формулы

4. Из альтернативных вариантов, можно выбирать оптимальный вариант решения с минимальным значением риска, ему соответствует вариант А3.

5. По выражению (3.6) производится расчет риска операций с учетом вероятности появления j -ой ситуации и заполняется графа Риск, рис.3.5.

Рис. 3.5. Результаты оценки рисков альтернативных вариантов

По результатам расчета (ячейки G26:G29) выбирается оптимальный вариант А3, с минимальным математическим ожиданием риска равным 0,3.

3.2. Выбор решений в условиях неопределенности

При принятии решения в условиях неопределенности выбор решения невозможно сделать ни с помощью детерминированной, ни с помощью вероятностной модели , но можно воспользоваться категориями теории игр.

Внешние и внутренние факторы оказывающие влияние на выбор решения при оценке эффективности инвестирования обычно объединяются в четыре группы:

Внутренние определенные факторы – отражают сильные стороны инвестиционного проекта;

Внутренние неопределенные факторы – отражают слабые стороны проекта;

Внешние определенные факторы – характеризуют возможности, предоставляемые внешней средой;

Внешние неопределенные факторы – рассматриваются как угрозы, исходящие от внешней среды.

Основные варианты решений представляются в виде матрицы решений.

Матрица решений – матрица комбинаций определенных и неопределенных факторов, обуславливающих эффективность инвестиций, рис3.6.

При принятии решений инвестор может оказаться в одной из четырех основных ситуаций.

Состояние среды (ситуации)

Определенные

внешние факторы, P z

Неопределенные

внешние факторы, N z

Стратегии

Определенные

внутренние факторы

P w

Стратегия 1

максимакса

( maxmax )

P w « P z

Стратегия 4

минимакса

( minmax )

P w « N z

Неопределенные

внутренние факторы

N w

Стратегия 3

максимина

( maxmin )

N w « P z

Стратегия 2

минимина

( minmin )

N w « N z

Рис.3.6. Матрица решений

Стратегия 1. P w «P z .Инвестор находится в благоприятной ситуации, он располагает инвестиционным потенциалом и может реализовать свои инвестиционные возможности, поскольку окружение создает для этого благоприятные условия. С учетом этого инвестор должен максимизировать степень использования своих возможностей и выбирает стратегию максимакса .

Стратегия 2. N w «N z . Инвестор находится в наихудшей ситуации, так как внешние угрозы усиливаются внутренними слабостями предприятия, реализующего инвестиционный проект. В таких условиях необходимо минимизировать эти слабости и угрозы, т. е. применять стратегию минимина . Такая стратегия в пессимистическом варианте ведет к отказу от проекта, а в оптимистическом варианте – к стремлению пережить неблагоприятную ситуацию.

Стратегия 3. N w «P z . Внешниевозможности трудно использовать из-за слабостей самого инвестиционного проекта (либо вследствие неудовлетворительного состояния самого предприятия). В этом случае выбирается стратегии максимина , которая должна быть направлена на минимизацию слабостей с целью использования внешних возможностей.

Стратегия 4. P w «N z . Внутренние инвестиционные возможности, направленные на развитие предприятия, подвержены внешним угрозам. Инвестор должен применять стратегию минимакса , т. е. противостоять трудностям, которые создает для него окружение, для максимального использования своего внутреннего потенциала.

В качестве стратегий могут выступать: экономические показатели состояния предприятия, различные варианты решения поставленных задач, технические параметры проектируемых систем и т. п.

К факторам, характеризующим состояние среды, могут относиться: уровень спроса на товары, предлагаемые фирмой, рыночные цены, условия эксплуатации технических и производственных систем, действия конкурентов и т. д.

Выбор стратегии в условиях неопределенности возможных вероятностей обстановки производится на основе специальных критериев в виде нестохастических моделей, к которым относятся следующие критерии: критерий рациональности; критерий максимакса; критерий максимина; критерий минимакса и др.

3.3. Критерии выбора решений в условиях частичной неопределенности

Рассмотренные ранее ситуации максимизации среднего ожидаемого дохода (3.2) и минимизации среднего ожидаемого риска (3.6) с известной вероятностью p j того, что реальная ситуация развивается по варианту j называются частичной неопределенностью . К этим же случаям можно добавить и критерий Лапласа.

Критерий рациональности Лаплпаса (равновозможности, безразличия) основан на принципе равных вероятностей (pj = 1/n ) для всех вариантов реальной ситуации.

При использовании критерия максимизации среднего ожидаемого дохода выбирается решение, при котором достигается

, (3.7)

, (3.7)

где q ij – ожидаемый доход при выборе i -го варианта решения и j -ом состоянии среды (ситуации).

В случае минимизации среднего ожидаемого риска выбирается вариант решения, для которого обеспечивается

. (3.8)

. (3.8)

r ij – ожидаемые потери при выборе i -го решения варианта и реализации j -го варианта состоянии среды.

Пример 3.2. Используя критерий Лапласа равновозможности для исходных данных, приведенных в матрице последствий

,

,

необходимо выбрать наилучший вариант решения на основе: а) правила максимизации среднего ожидаемого дохода; б) правила минимизации среднего ожидаемого риска.

а) С учетом равной вероятности пяти вариантов исходов реальной ситуации (p j =1/n=1/5), значения среднего ожидаемого дохода для каждого из вариантов решения оцениваются по выражению (3.2) и составляют =5, = 6,2, = 7,00, = 4,4 (рис.3.7).

Рис. 3.7. Результаты расчета среднего ожидаемого дохода

Согласно критерию Лапласа (3.7), наилучшим вариантом решения будет третий, с максимальным средним ожидаемым доходом равным =7,00.

б) Рассчитываются элементы матрицы рисков по выражению (3.4) и для каждого варианта решения по выражению (3.6) вычисляются значения среднего ожидаемого риска с учетом равновероятности вариантов ситуации: = 3,60, = 2,40, = 1,60, = 4,20 (рис.3.8).

Рис. 3.8. Матрица рисков и величины среднего ожидаемого риска

С учетом критреия Лапласа (3.8) наилучшим будет третий вариант, с минимальным значением среднего ожидаемого риска равным 1,60.

3.4. Критерии выбора решений в условиях полной неопределенности

Критерий максимакса (крайнего, «розового» оптимизма) основан на оптимистическом принципе Л. Гурвица, согласно которому выбирается вариант, обеспечивающий наибольший эффект в самой благоприятной ситуации.

Если матрицу последствий (3.1) рассматривать как матрицу эффекта Е,

. (3.9)

. (3.9)

Данный критерий соответствует стратегии 1 (см. рис.3.6), его целесообразно применять в тех случаях, когда имеется возможность повлиять на противоположную сторону, чтобы сделать более благоприятной неконтролируемую внешнюю среду, и реализовать возможности оптимального использования управляемых внутренних факторов.

Пример 3.3. Принимая матрицу последствий в примере 3.2 за матрицу эффектов выбрать вариант решения по критерию максимакса.

1. Исходные данные вводятся в Excel (рис.3.9). Затем, используя функцию МАКС для ячеек (B4:F4;…; B7:F7), последовательно находятся максимальные значения по каждому решению : a 1 =8, a 2 =12, a 3 =10, a 4 =8 .

Рис. 3.9. Результаты выбора оптимального решения по критерию максимакса

2. Из последовательности найденных максимальных значений ai (G4:G7) с помощью функции МАКС (ячейка G8) выбирается наибольшее значение: a 2 =12 , с учетом этого рекомендуется принять второе решение.

Если элементами матрицы A (3.1) являются затраты З, то их можно рассматривать как потери и тогда решение обеспечивающее наименьшие затраты выбирается из условий минимизации затрат:

![]() . (3.10)

. (3.10)

Критерий минимина (пессимизма) основан на пессимистическом принципе, согласно которому в условиях неблагоприятной внешней среды управляемые факторы могут быть использованы неблагоприятным образом. Тогда, если матрица последствий является матрицей эффекта Е, то эффективное решение выбирается из условий обеспечения максимума:

. (3.11)

. (3.11)

В реальных условиях не всегда возможен контроль за неконтролируемыми факторами внешней среды, особенно когда необходимо учитывать фактор времени. Например, при долгосрочном прогнозировании и планировании; проектировании сложных объектов и др. Или например, издержки производства являются контролируемыми факторами на коротких интервалах времени и неконтролируемые в долгосрочной перспективе, поскольку заранее неизвестны стоимость электроэнергии, стоимость материалов и покупных изделий и т. п. Еще одним примером является определение объемов производства продукции предприятия (управляемый фактор), которые зависят от разных факторов связанных с процессом производства. Эти факторы относятся к внутренней среде предприятия: уровень конструкторской и технологической подготовки производства, тип используемого оборудования, квалификация работающих и пр.

Этому критерию соответствует стратегия 2 (см. рис.3.6).

Пример 3.4. Принимая матрицу последствий в примере 3.2 за матрицу эффектов выбрать вариант решения по критерию минимина.

1. Исходные данные вводятся в Excel (рис.3.10). Затем, используя функцию МИН для ячеек (B4:F4;…; B7:F7), последовательно находятся минимальные значения по каждому i -му решению : a 1 =2, a 2 =2, a 3 =3, a 4 =1 .

Рис. 3.10. Результаты выбора оптимального решения по критерию минимина

3. Из последовательности найденных минимальных значений ai (G4:G7) с помощью функции МИН (ячейка G8) выбирается наименьшее значение: a 4 =1 , с учетом этого рекомендуется принять четвертое решение.

При анализе матрицы затрат критерий пессимизма принимает следующий вид

![]() (3.12)

(3.12)

Критерий максимина (крайнего пессимизма) основан на пессимистическом принципе А. Вальда, согласно которому выбирается тот вариант, результат которого оказывается самым благоприятным среди наименее благоприятных.

Если ожидаемая ситуация будет складываться неблагоприятно, т. е. принесет самый малый доход: a i = min ai j , то выбирается такое решение, для которого минимальный (гарантированный) доход окажется наибольшим

. (3.13)

. (3.13)

Данный критерий является консервативным, поскольку предлагает выбор с осторожной линией поведения, поэтому его целесообразно использовать в тех случаях, когда необходимо обеспечить успех при любых возможных условиях. В матрице решений (рис. 3.6) критерий Вальда соответствует стратегии 3.

Пример 3.5. Для матрицы последствий в примере 3.2 выбрать вариант решения по критерию максимина.

1. По каждому i –му альтернативному решению, используя функцию МИН находятся минимальные значения : a 1 =2, a 2 =2, a 3 =3, a 4 =1 (см. рис. 3.11, ячейки G4:G7)

Рис. 3.11. Результаты выбора оптимального решения по критерию максимина

2. С помощью функции МАКС из последовательности найденных минимальных значений ai (G4:G7) выбирается максимальное a 3 = 3 (ячейка G8).

3. Согласно правилу Вальда (3.11) предпочтение следует отдать третьему варианту решения (i =3 ), с максимально гарантированным результатом (выигрышем) независимо от варианта ситуации (внешних условий).

Критерий минимакса (минимаксного риска, ожидания убытков) основан на принципе разочарования Л. Сэвиджа. Согласно этому принципу, выбирается вариант, при реализации которого максимально возможное разочарование (разность между максимально возможным результатом и результатами, которые можно получить по каждому из оставшихся вариантов) оказывается наименьшим.

Здесь ориентируются на худшую ситуацию, которая сопряжена с наибольшим риском. При выборе решения используется матрица рисков R (3.5). Лучшим считается вариант решения, при котором максимальное значение риска будет наименьшим:

.

(3.14)

.

(3.14)

При принятии инвестиционных решений в условиях неопределенности с ориентацией на наихудшие исходы применяются пессимистический критерий (максимина) и критерий разочарования (минимакса).

Данный критерий используется в тех случаях, когда требуется в любых условиях избежать большого риска, он соответствует стратегии 4 (рис. 3.6).

Пример 3.6. По матрице последствий в примере 3.2 выбрать вариант решения по критерию минимакса.

1. Предварительно по матрице последствий примера 2, используя выражение (3.4), рассчитываются элементы матрицы риска рис. 3.12.

2. В каждой строке матрицы рисков с помощью функции МАКС выбирается ее максимальный элемент (ячейки G4:G7): r i = : r 1 = 8, r 2 = 6, r 3 = 5, r 4 = 7.

Рис. 3.12. Результаты выбора оптимального решения по критерию минимакса

3. Согласно правилу Сэвиджа из этих величин выбирается наименьшая (функция МИН в ячейке G8): r 3 = 5, т. е. следует принять 3-е решение (i =3 ). Выбор этого варианта означает, что максимальные потери при различных вариантах ситуации окажутся минимальными и не превысят 5 единиц.

Критерий Гурвица обобщенного максимина (пессимизма-оптимизма) предполагает выбор смешанной стратегии , когда в определенной пропорции сочетаются пессимизм (осторожность) и оптимизм (склонность к значительному риску), т. е. выбирается промежуточное решение между линией поведения в расчете на худшее и линией поведения в расчете на лучшее.

По данному критерию выбирается вариант решения, при котором достигается максимальный показатель G , определяемый из выражения:

Gi = max [a min a i j + (1 - a ) max a i j ]. (3.15)

i j j

где а ij – выигрыш при i -м решении при j -м варианте обстановки,

a – коэффициент, отражающий степень оптимизма (0 ≤ a ≤ 1 ): при a = 0 выбирается линия поведения в расчете на лучшее, т. е. делается ориентация на предельный риск (получаем максимаксный критерий); при a = 1 делается ориентация на худшее, тогда получаем критерий Вальда - ориентир на осторожное поведение. Промежуточные значения a между 0 и 1 и выбираются в зависимости от конкретной обстановки и склонности к риску лица, принимающего решение.

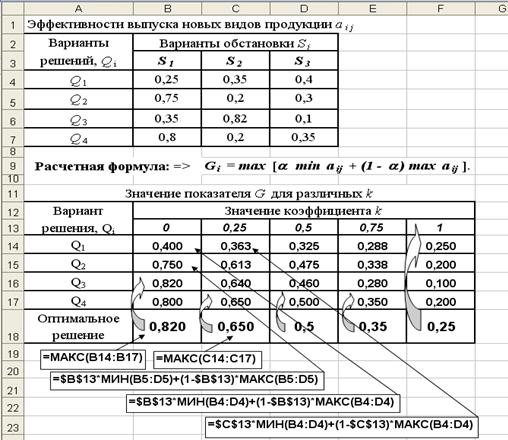

Пример.3.7. Предприятие готовится выпускать новые виды продукции, при этом возможны четыре варианта решений Q 1, Q 2 , Q 3 , Q 4 , каждому из которых соответствует определенный вид продукции или их сочетание. Структуру спроса на продукцию характеризуют три варианта обстановки S1 , S2 , S3 . Эффективности выпуска новых видов продукции а i j для каждой пары сочетаний решений Qi (i =1,2,…, m ) и обстановке Sj (j =1,2,…, n ) приведены в таблице на рис.3.12. Необходимо по критерию Гурвица найти наиболее выгодное решение Qi и оценить влияние коэффициента оптимизма на выбор решения.

1. Зададимся последовательностью коэффициентов k с шагом 0,25: 0; 0,25; 0,50; 0,75; 1,00 и введем исходные данные на рабочий лист Excel, рис. 3.12.

2. Результаты расчета показателя G по выражению (3.13) для различных вариантов решений в зависимости от величины коэффициента k приведены в нижней таблице рис.3.13.

Рис. 3.13. Исходные данные, расчетные формулы и результаты расчета критерия Гурвица (стрелки показывают эффективные решения)

Как видно из рисунка (ячейки В18:F18), изменение коэффициента k влияет на выбор варианта решения, которому стоит отдать предпочтение.

Выбор того или иного критерия зависит от ряда факторов:

Характера решаемой задачи;

Поставленных целей,

Совокупности ограничений,

Склонности к риску лиц, принимающих решение.

Следует отметить, что рассмотренные способы и приемы решения задач в условиях риска и неопределенности не ограничиваются перечисленными методами. В зависимости от конкретной ситуации в процессе анализа могут использоваться и другие методы, например, использование среднеквадратического отклонения и коэффициента вариации как меры риска.

3.5. Анализ доходности и риска финансовых операций на основе принципа оптимальности Парето

Финансовой называется операция, начальное и конечное состояния которой имеют денежную оценку, цель проведения которой заключается в максимизации дохода - разности между конечной и начальной оценками.

Обычно финансовые операции проводятся в условиях неопределенности и потому их результат невозможно предсказать заранее. Поэтому финансовые операции рискованны, т. е. при их проведении возможны как прибыль, так и убыток (или незначительная прибыль по сравнению с ожидаемой).

Существует несколько способов оценки финансовой операции с точки зрения ее доходности и риска. Наиболее часто доход операции представляется случайной величиной Q , а риск операции r оценивается средним квадратическим отклонением этого случайного дохода.

Постановка задачи в общем виде. Пусть А – некоторое множество операций, которые различаются хотя бы одной характеристикой. При выборе наилучшей операции желательно, чтобы Q было больше, а r меньше.

Считают, что операция а доминирует операцию b (обозначается а > b), если Q (а) ≥ Q (b ) и r (a ) ≤ r(b ) и хотя бы одно из этих неравенств строгое. При этом операция а называется доминирующей , а операция b – доминируемой . Причем никакая доминируемая операция не может быть признана наилучшей, поэтому наилучшую операцию следует искать среди недоминируемых операций. Множество недоминируемых операций называется множеством (областью) Парето или множеством оптимальности по Парето .

Для множества Парето справедливо утверждение: каждая из характеристик Q, r является однозначной функцией другой, т. е. на множестве Парето по одной характеристике операции можно однозначно определить другую.

Пример. 3.8. Из четырех возможных финансовых операций с ожидаемыми доходностями Q 1, Q 2, Q 3, Q 4 и соответствующими вероятностями их получения p1, p2, p3 , p4 необходимо выбрать операцию оптимальную по Парето.

Значения ожидаемых доходностей qj и соответствующих им вероятностей pj приведены в следующей матрице

p1 p2 p3 p4

Поскольку ожидаемый доход финансовой операции считается случайной величиной Q

, то его среднее значение оценивают математическим ожиданием: ![]() , (3.16)

, (3.16)

где pi j - вероятность получения дохода qi j в i – ой финансовой операции.

Количественной мерой риска r финансовой операции считается s - среднее квадратическое отклонение

r i = , (3.17)

которое характеризует степень разбросанности возможных значений дохода вокруг среднего ожидаемого дохода. Дисперсию доходности D удобно оценивать по формуле: D[Q i ] = M [(Q i - ) 2 ] = M [Q i 2 ] – .

Здесь M [Q i 2 ] = å q 2 i j pi j – математическое ожидание квадрата ожидаемой доходности в i -ой финансовой операции.

Расчеты средних ожидаемых доходов и рисков по вышеприведенным формулам выполним в среде Excel. Рабочий лист с исходными данными, расчетными формулами и результатами расчета средних доходностей Q c p и риска r приведен на рис. 3.14.

Рис. 3.14. Общий вид рабочего листа с результатами расчета

Найденные в результате расчета средние ожидаемые доходы`Qi и соответствующие им риски r i нанесем на график в системе координат: доход (вертикальная ось) - риски (горизонтальная ось), рис. 3.15.

Рис. 3.15. Графическая интерпретация результатов расчета эффективности финансовых операций в системе координат: ожидаемая доходность – риск

Проанализируем взаимное расположение 4-х точек на графике с позиции их доминирования. Чем выше точка (`Q, r), тем более доходная операция, чем точка правее - тем операция более рисковая. Значит, нужно выбирать точку выше и левее. Точка (`Q¢, r¢) доминирует точку (`Q, r) если `Q¢ ³`Q и r¢ £ r. В данном случае 1-я операция доминирует 2-ю, 3-я доминирует 2-ю и 3-я доминирует 4-ю. Но 1-я и 3-я операции несравнимы - доходность 3-й больше, но и риск ее тоже больше.

металлические ручки нанесение логотипа Дисконтированный срок окупаемости

Дисконтированный срок окупаемости Методические аспекты управления проектами

Методические аспекты управления проектами Методология разработки Scrum

Методология разработки Scrum