Модифицированная внутренняя норма доходности - MIRR

С академической точки зрения предпочтение при оценке инвестиционного проекта следует отдавать показателю чистой приведенной стоимости (NPV), а не внутренней норме доходности (IRR). Это вызвано тем, что при использовании IRR необходимо принимать во внимание ряд ограничений, приведенных в предыдущем параграфе . С этой целью был разработан такой показатель как модифицированная внутренняя норма доходности (MIRR), который позволяет более точно оценить прибыльность отдельного проекта.

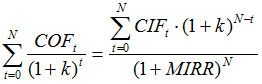

Модифицированная внутренняя норма доходности является ставкой дисконтирования, по которой терминальная стоимость проекта (будущая стоимость всех входящих денежных потоков) будет приведена к настоящему моменту и будет равна настоящей стоимости всех расходов (исходящих денежных потоков), связанных с проектом.

где PV Costs – настоящая стоимость расходов, связанных с проектом;

TV – терминальная стоимость проекта;

Для удобства расчетов уравнение может быть преобразовано следующим образом.

где COF t – исходящий денежный поток за период t ;

CIF t – входящий денежный поток за период t ;

k – ставка дисконтирования;

N – инвестиционный горизонт.

При этом в качестве ставки дисконтирования, как правило, используется стоимость капитала, привлеченного для реализации проекта.

Чтобы разобраться в методике расчета MIRR рассмотрим ее на примере.

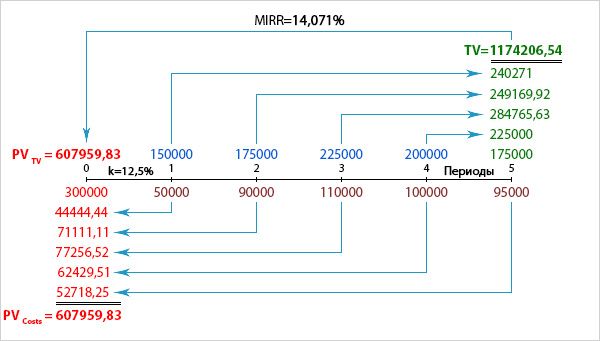

Пример . Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере 300000 у.е. и инвестиционным горизонтом 5 лет. Ожидаемый чистый денежный поток (CF) от проекта по годам представлен в таблице.

Для того чтобы составить уравнение нам необходимо определить настоящую стоимость всех исходящих денежных потоков и будущую стоимость всех входящих (терминальную стоимость проекта), что схематически будет выглядеть следующим образом.

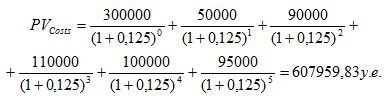

Настоящая стоимость всех исходящих денежных потоков будет равна 607959,83 у.е.

Терминальная стоимость проекта равна 1174206,54 у.е.

TV = 150000*(1+0,125) 4 + 175000*(1+0,125) 3 + 225000*(1+0,125) 2 + 200000*(1+0,125) 1 + 175000(1+0,125) 0 = 1174206,54 у.е.

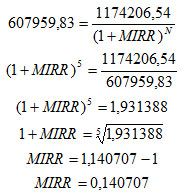

Подставим полученные данные в уравнение и рассчитаем MIRR.

Таким образом, чтобы настоящая стоимость терминальной стоимости проекта (PVTV) была равна настоящей стоимости расходов, связанных с проектом, терминальную стоимость необходимо дисконтировать по ставке 14,071%, что и является модифицированной внутренней нормой доходности.

Преимущества и недостатки

MIRR имеет значительное преимущество перед таким показателем как внутренняя норма доходности (IRR). Во-первых, при расчете модифицированной внутренней нормы доходности предполагается, что все денежные потоки будут реинвестированы по ставке дисконтирования, а не по IRR проекта. Поскольку предположение о реинвестировании по ставке стоимости капитала является более корректным, MIRR более точно характеризует его прибыльность. Во-вторых, модифицированная норма доходности может с некоторыми оговорками наравне использоваться с чистой приведенной стоимостью (NPV) при оценке взаимоисключающих проектов. Это возможно в случае, если проекты имеют одинаковые первоначальные затраты и одинаковый инвестиционный горизонт.

Тем не менее для показателя MIRR также характерно присутствие риска реинвестирования. В течение длительного периода времени крайне маловероятно, что ставка реинвестирования входящих денежных потоков сохранится неизменной.

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости Методические аспекты управления проектами

Методические аспекты управления проектами Методология разработки Scrum

Методология разработки Scrum