5. Матрицы последствий и матрицы рисков

Понятие риска предполагает наличие рискующего; будем называть его Лицом, Принимающим Решения (ЛПР).

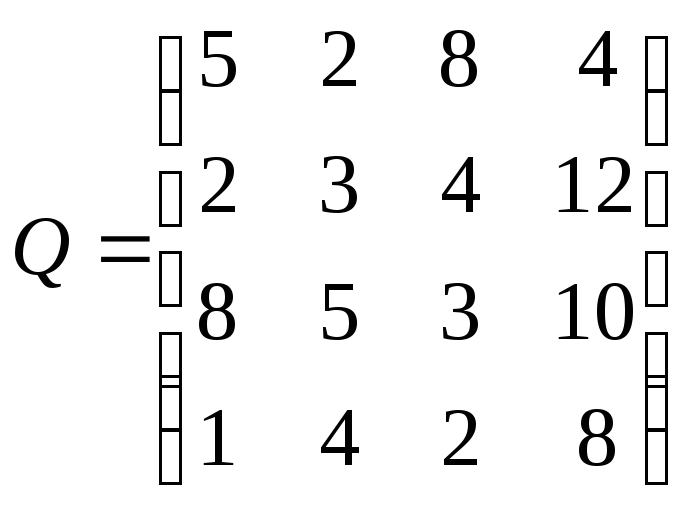

Допустим, рассматривается вопрос о проведении финансовой операции в условиях неопределенности. При этом у ЛПР есть несколько возможных решений i = 1,2,...,т, а реальная ситуация неопределенна и может принимать один из вариантов j = 1,2,..., n . Пусть известно, что если ЛПР примет i - e решение, а ситуация примет j- ый вариант, то будет получен доход q ij . Матрица Q = (q ij) называется матрицей последствий (возможных решений).

Оценим размеры риска в данной схеме.

Пусть принимается i - е решение. Очевидно, если бы было известно, что реальная ситуация будет j -я, то ЛПР принял бы решение, дающее доход q j = . Однако, i - е решение принимается в условиях неопределенности. Значит, ЛПР рискует получить не q j , а только q ij . Таким образом, существует реальная возможность недополучить доход, и этому неблагоприятному исходу можно сопоставить риск r ij , размер которого целесообразно оценить как разность

r ij = q j - q ij . (2.1)

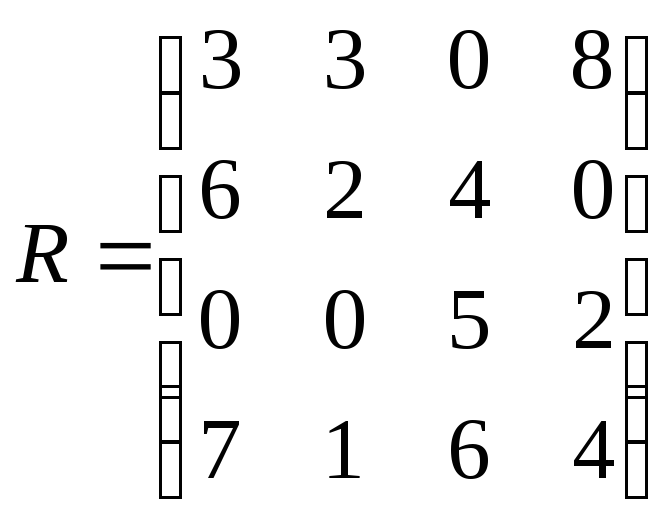

Матрица R = (r ij ) называется матрицей рисков .

Пример 2.1 . Используя формулу (2.1), составьте матрицу рисков

R = (r ij ) по заданной матрице последствий

.

.

Решение

.

Очевидно, q

1

=

=

8; аналогично q

2

= 5, q

3

= 8, q

4

= 12 . Следовательно, матрица рисков имеет

вид

=

8; аналогично q

2

= 5, q

3

= 8, q

4

= 12 . Следовательно, матрица рисков имеет

вид

.

.

6. Анализ связанной группы решений в условиях полной неопределенности

Полная неопределенность означает отсутствие информации о вероятностных состояниях среды (“природы”), например, о вероятностях тех или иных вариантов реальной ситуации; в лучшем случае известны диапазоны значений рассматриваемых величин. Рекомендации по принятию решений в таких ситуациях сформулированы в виде определенных правил (критериев). Рассмотрим основные из них.

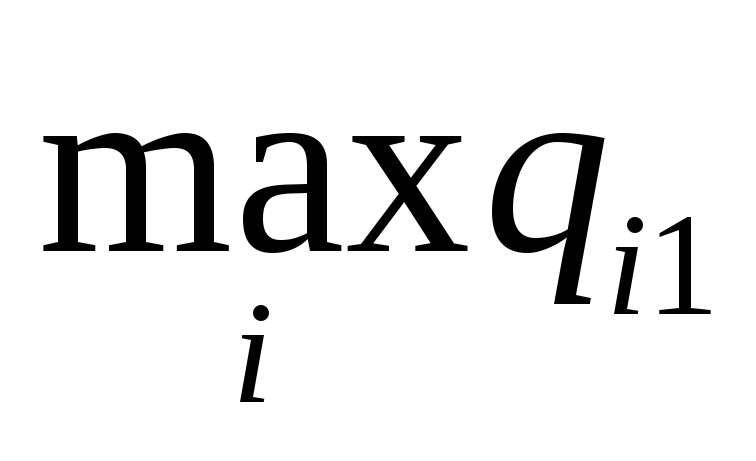

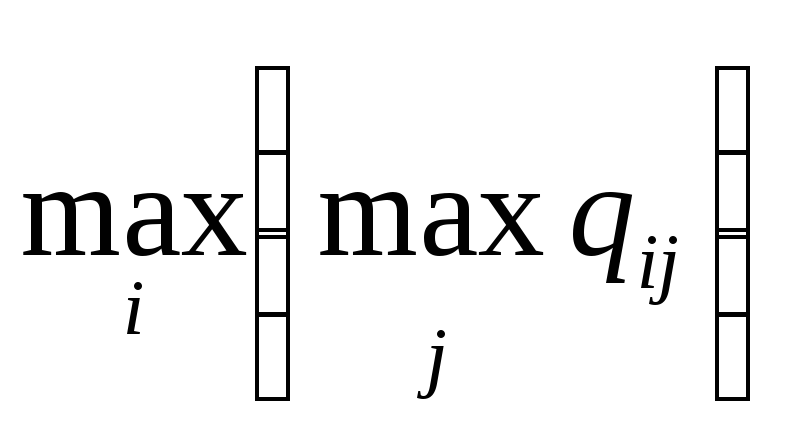

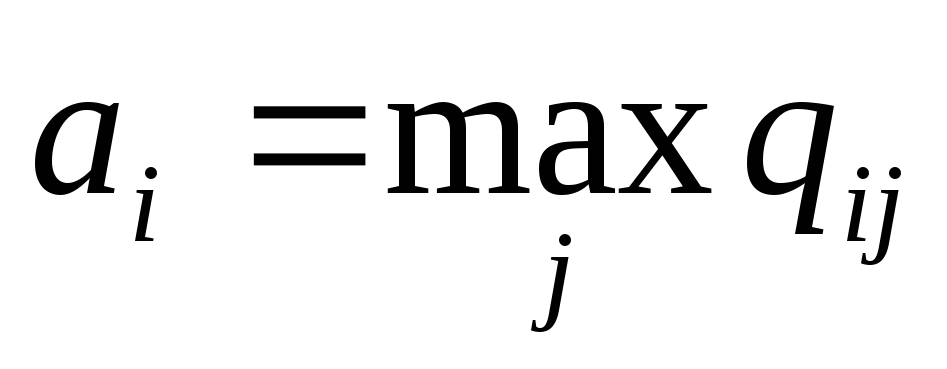

Критерий

(правило) максимакса.

По этому критерию определяется вариант

решения, максимизирующий максимальные

выигрыши - например, доходы – для каждого

варианта ситуации. Это критерий крайнего

(“розового”) оптимизма

,

по которому наилучшим является решение,

дающее максимальный выигрыш, равный

.

Рассматривая i

-

е

решение, предполагают самую хорошую

ситуацию, приносящую доход

.

Рассматривая i

-

е

решение, предполагают самую хорошую

ситуацию, приносящую доход

,

а затем выбирают решение с наибольшимa

i

.

,

а затем выбирают решение с наибольшимa

i

.

Пример 2.2. Для матрицы последствий в примере 2.1 выбрать вариант решения по критерию максимакса.

Решение.

Находим последовательность значений

:a

1

=8,

a

2

=12,

a

3

=10,

a

4

=8.

Из этих

значение находим наибольшее: a

2

=12

.

Следовательно, критерий максимакса

рекомендует принять второе решение

(i

=2

).

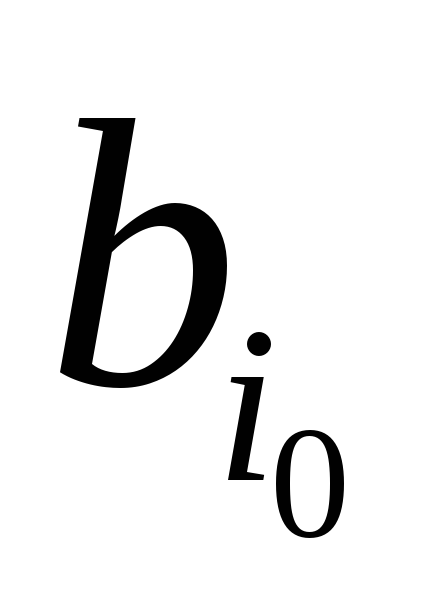

Правило

Вальда

(правило максимина, или критерий крайнего

пессимизма).

Рассматривая i-e

решение, будем полагать, что на самом

деле ситуация складывается самая плохая,

т.е. приносящая самый малый доход: b i

=

min

q ij .

Но теперь выберем решение i

0

с наибольшим

.

Итак, правило Вальда рекомендует принять

решение

i

0

такое, что

=

.

Итак, правило Вальда рекомендует принять

решение

i

0

такое, что

= =

= .

.

Пример 2.3. Для матрицы последствий в примере 2.1 выбрать вариант решения по критерию Вальда.

Решение. В примере 2.1 имеем b 1 = 2, b 2 = 2, b 3 = 3, b 4 = 1. Теперь из этих значений выбираем максимальное b 3 = 3. Значит, правило Вальда рекомендует принять 3-е решение (i =3 ).

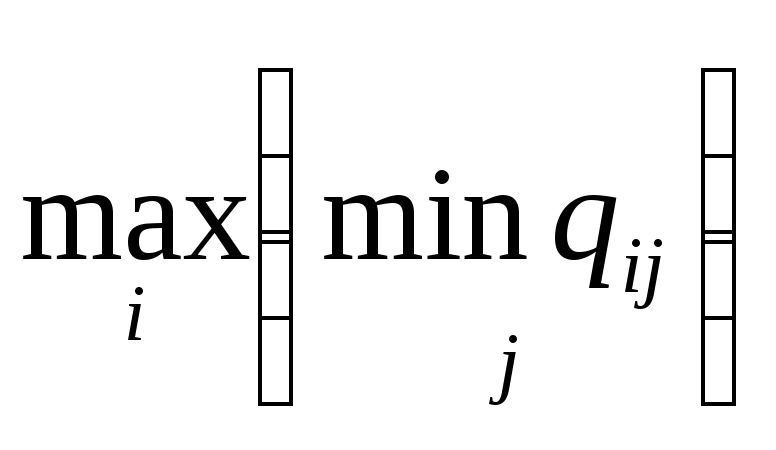

Правило

Сэвиджа

(критерий минимаксного риска).

Этот критерий аналогичен предыдущему

критерию Вальда, но ЛПР принимает

решение, руководствуясь не матрицей

последствий Q,

а матрицей рисков R

= (r ij).

По этому критерию лучшим является

решение, при котором максимальное

значение риска будет наименьшим, т.е.

равным

.

Рассматривая i-e

решение, предполагают ситуацию

максимального риска r i =

.

Рассматривая i-e

решение, предполагают ситуацию

максимального риска r i = и выбирают

вариант решения i 0

с наименьшим

и выбирают

вариант решения i 0

с наименьшим

=

= =

=

.

.

Пример 2.4. Для исходных данных в примере 2.1 выбрать вариант решения в соответствии с критерием Сэвиджа.

Решение

.

Рассматривая матрицу рисков R,

находим последовательность величин r i

=

: r 1

= 8,

r 2

=

6, r 3

=

5, r 4

=

7. Из этих

величин выбираем наименьшую: r 3

=

5. Значит,

правило Сэвиджа рекомендует принять

3-е решение (i

=3

).

Заметит, что это совпадает с выбором по

критерию Вальда.

Правило

Гурвица

(взвешивающее пессимистический и

оптимистический подходы к ситуации).

По данному критерию выбирается вариант

решения, при котором достигается максимум

выражения c i =

{λminq ij

+ (1 –

λ)maxq ij },

где

0

λ1.

Таким образом, этот критерий рекомендует

руководствоваться некоторым средним

результатом

между крайним оптимизмом и крайним

пессимизмом

.

При λ=0 критерий Гурвица совпадает с

максимаксным критерием, а при λ=1 он

совпадает с критерием Вальда. Значение

λ выбирается из субъективных (интуитивных)

соображений.

λ1.

Таким образом, этот критерий рекомендует

руководствоваться некоторым средним

результатом

между крайним оптимизмом и крайним

пессимизмом

.

При λ=0 критерий Гурвица совпадает с

максимаксным критерием, а при λ=1 он

совпадает с критерием Вальда. Значение

λ выбирается из субъективных (интуитивных)

соображений.

Пример 2.5. Для приведенной в примере 2.1 матрицы последствий выбрать наилучший вариант решения на основе критерия Гурвица при λ =1/2.

Решение. Рассматривая матрицу последствий Q по строкам, для каждого i вычисляем значения c i = 1/2minq ij + 1/2maxq ij . Например, с 1 =1/22+1/28=5; аналогично находятся с 2 =7; с 3 =6,5; с 4 = 4,5. Наибольшим является с 2 =7. Следовательно, критерий Гурвица при заданном λ =1/2 рекомендует выбрать второй вариант (i =2 ).

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости Методические аспекты управления проектами

Методические аспекты управления проектами Методология разработки Scrum

Методология разработки Scrum