1с отходы. Как отразить реализацию возвратных отходов? Закладка «Возвратные отходы»

Документ предназначен для отражения следующих операций в управленческом, бухгалтерском и налоговом учете в 1С УПП:

1. Выпуск продукции, произведенной в цехе. Может быть двух видов:

· с оприходованием на склад;

· без оприходования на склад с отражением в незавершенном производстве, отражением в общехозяйственных, общепроизводственных или других затратах.

2. Оказание внутренней услуги производственным подразделением.

3. Оприходование возвратных отходов на склад из производства.

4. Отражение в учете данных о распределении прямых затратах на выпуск продукции:

· Материальные затраты и возвратные отходы - в количественном выражении;

· Технологические операции и Прочие затраты – в стоимостном выражении.

Откроем журнал документов «Отчет производства за смену»:

1) Переключимся на интерфейс «Управление производством».

2) Пункт меню «Производство» - «Отчет производства за смену».

Создадим документ «Отчет производства за смену» и рассмотрим его возможности (рис. 1).

Рис. 1 – Документ «Отчет производства за смену»

Заполнение шапки документа «Отчет производства за смену» в 1С:УПП.

Рассмотрим заполнение реквизитов шапки документа:

· Склад . Место хранения, на которое приходуется выпущенная продукция. Значение реквизита выбирается из справочника «Склады».

· Подразделение . Производственное подразделение, в котором был выпуск продукции или оказаны внутренние услуги. Значение реквизита выбирается из справочника «Подразделения». Реквизит является обязательным для заполнения.

· Подразделение организации . Производственное подразделение организации, в котором был выпуск продукции или оказаны внутренние услуги. Значение реквизита выбирается из справочника «Подразделения организаций». Реквизит является обязательным для заполнения.

· Задание на производство . Задание на производство указывается, если выпуск продукции привязан к конкретному заданию на производство, в этом случае задание на производство будет считаться исполненным в части выпущенной под него продукции.

· Разрешить превышение лимита . Для того, чтобы пользователь имел возможность указывать списание материалов на затраты сверх лимита, в наборе дополнительных прав значение права «Редактирование разрешения превышения лимита отпуска материалов» должно быть установлено в значение «Истина». В этом случае пользователю становится доступным флажок «Разрешить превышение лимита» . Если флажок будет включен, то документом можно будет списать любое количество материалов на затраты независимо от значения установленного лимита. В этом случае общее количество списываемого материала должно быть указано в реквизите «Количество» на закладке «Материалы», а объем превышающий значение лимита должен быть явно выделен и указан в колонке «В т.ч. отпущено сверх лимита» табличной части «Получатели». Колонка становится видимой при установке флажка «Разрешить превышение лимита». Контроль лимитов выполняется только в том случае, если направление выпуска продукции в документе задано «На затраты» или «На затраты (список)».

Настройка видимости реквизитов и закладок документа «Отчет производства за смену» в 1С:УПП.

Видимость ряда реквизитов и закладок документа управляется в отдельном окне, вызываемом по кнопке «Настройка» . Окно настройки (рис. 2) позволяет галочками отмечать необходимые настройки документа:

Рис. 2 – Окно настройки видимости реквизитов и закладок документа «Отчет производства за смену».

· Использовать материалы . Если флажок установлен, то закладка «Материалы» видна. На этой закладке вводится перечень использованных при производстве продукции материалов.

· Автоматически распределять материалы . Флажок определяет ручное или автоматическое распределение материалов на выпуск. Если флажок не установлен, то закладка «Распределение материалов» видна.

· Использовать технологические операции . Если флажок установлен, то закладка «Тех. операции» видна. На этой закладке вводится перечень выполненных технологических операций при производстве продукции.

· Автоматически распределять тех. операции . Флажок определяет ручное или автоматическое распределение затрат по технологическим операциям. Если флажок не установлен, то закладка «Распределение тех. операций» видна.

· Использовать прочие затраты . Если флажок установлен, то закладка «Прочие затраты» видна. На этой закладке вводится перечень прочих нематериальных затрат, понесенных при производстве продукции.

· Автоматически распределять прочие затраты . Флажок определяет ручное или автоматическое распределение прочих затрат на выпуск. Если флажок не установлен, то закладка «Распределение прочих затрат» видна.

· Использовать возвратные отходы . Если флажок установлен, то закладка «Возвратные отходы» видна. На этой закладке вводится перечень возвратных отходов, полученных при производстве продукции.

· Автоматически распределять возвратные отходы на продукцию . Флажок определяет ручное или автоматическое распределение возвратных отходов на продукцию. Если флажок не установлен, то закладка «Распределение возвратных отходов» видна.

· Использовать наработку . Если флажок установлен, то в документ можно вводить данные не только по выпуску готовой продукции, но и данные о наработке. При включенном флажке становятся доступными для ввода данных реквизиты: Вид выпуска, В т.ч. доделка.

· Использовать задания на производство . Если флажок установлен, то в шапке документа становится доступным для ввода реквизит «Задание на производство», данные выпуска продукции можно привязывать к заданию на производство, тем самым указывая выполнение задания на производство. Становится доступным вариант автоматического заполнения табличной части «Продукция» по заданию на производство, указанному в шапке документа.

· Использовать заказы . Если флажок установлен, то становятся доступными для ввода реквизиты «Заказ-затраты»,«Заказ-выпуск», «Заказ-резерв/размещение» для указания заказов, к которым можно привязывать данные о выпуске продукции и затратах на выпуск.

· Использовать заказы на обслуживание ОС . Если флажок установлен, то в табличной части «Продукция» в реквизите «Выпуск» становится доступным для выбора вариант «Заказ на обслуживание ОС», то есть выпуск продукции или оказание услуги можно привязать к заказу на обслуживание ОС.

· Использовать направления выпуска. Если флажок установлен, то становится доступным выбор направлений выпуска продукции – на склад, на затраты одного направления, на затраты по нескольким направлениям. Становится доступным для ввода реквизит «Направление выпуска» в табличной части «Продукция», становится видимой закладка «Получатели», кнопка «Получатели» на командной панели табличной части «Продукция». Если флажок не установлен, то весь выпуск продукции идет на склад, указанный в шапке документа.

· Использовать подразделения НЗП . Если флажок установлен, то в табличной части «Распределение материалов» становятся доступными для ввода данных реквизиты «Подразделение НЗП», «Подразделение организации НЗП».

· Использовать аналитику НЗП . Если флажок установлен, то в табличной части «Распределение материалов» становятся доступными для ввода данных реквизиты «Номенклатурная группа НЗП», «Заказ НЗП».

Работа с документом «Отчет производства за смену» в 1С:УПП.

Пусть мы выпустили полуфабрикаты, из которых в дальнейшем будет собрано кресло-качалка. Отразим факт выпуска с помощью документа «Отчет производства за смену» и рассмотрим заполнение закладок документа.

Закладка «Продукция и услуги» в 1С:УПП.

На закладке указывается выпущенная готовая продукция, полуфабрикаты или оказанные внутренние услуги (рис. 3):

Рис. 3 - Закладка «Продукция и услуги»

· Продукция/услуга . Выпущенная продукция или оказанная услуга. Значение реквизита выбирается из справочника «Номенклатура» и является обязательным для заполнения. Мы выпустили полуфабрикаты для кресла-качалки: Каркас для кресла (2 видов) и полозья для кресла-качалки.

· Характеристика продукции . Характеристика выпущенной продукции, если для данной продукции ведется учет по характеристикам. Значение реквизита выбирается из справочника «Характеристики номенклатуры». По нашей номенклатуре учет по характеристикам не ведется.

· Серия продукции . Серия выпущенной продукции, если для данной продукции ведется учет по сериям. Значение реквизита выбирается из справочника «Серии номенклатуры». По нашей номенклатуре учет по сериям не ведется.

· Вид выпуска . Вид выпуска продукции и оказания услуг. Доступен, если в настройках видимости реквизитов установлен флажок «Использовать наработку». Реквизит может принимать следующие значения:

· Выпуск - определяет факт окончательного выпуска продукции;

· Наработка - определяется факт незавершенного выпуска продукции, на который использованы затраты.

Направление выпуска . Под направлением выпуска понимается способ дальнейшего учета изготовленной продукции – либо продукция передается на склад, либо остается в производстве и передается в другое производственное подразделение. Для указания направления выпуска в документе служит реквизит «Направление выпуска» на закладке «Продукция и услуги», а также закладка «Получатели». Эти реквизиты доступны, если в настройках видимости реквизитов (вызываются по кнопке «Настройка») установлен признак «Использовать направления выпуска». Для наработки направление выпуска не задается. Вся наработка остается в подразделении, ее изготовившем. Передача наработки в другое подразделение или на склад невозможна. Значение реквизита «Направление выпуска» по умолчанию может быть установлено в настройках пользователя. Для выбора доступны следующие направления выпуска:

· На склад . Выпуск продукции производится с оприходованием на склад. Склад указывается в шапке документа;

· На затраты . Выпуск продукции производится без оприходования на склад, направление списания затрат по изготовлению указывается на закладке «Получатели». При таком способе для строки выпуска продукции доступно только одно направление списания;

· На затраты (список) . Выпуск продукции производится без оприходования на склад, направление списания затрат по изготовлению указывается в диалоговом окне «Ввод направлений списания продукции (услуг)», которое открывается при нажатии кнопки «Получатели» на командной панели закладки «Продукция и услуги». Задавая направление выпуска продукции (неважно будет ли это одно направление или список направлений), нужно определить значения всех реквизитов для учета затрат, связанных с выпуском продукции. Такими реквизитами являются:

· подразделение, на которое относятся затраты (подразделение предприятия для управленческого учета и подразделение организации для регламентированного);

· статья затрат;

· заказ покупателя или заказ на производство;

· счета затрат для регламентированного учета и соответствующая счетам аналитика;

· при задании списка направлений необходимо задать коэффициент распределения затрат по направлениям.

Для частого использования одних и тех же комбинаций значений реквизитов описания направления выпуска их можно определить в шаблон. Для этого предназначен справочник «Направления списания выпущенной продукции (услуг)». Далее в документе «Отчет производства за смену» заполнение реквизитов для направления выпуска продукции можно выполнить на основе шаблона. Если задается список направлений выпуска, то шаблон применяется в окне задания списка по кнопке «Заполнить» - «Заполнить из шаблона». Если задается одно направление выпуска, то на закладке «Получатели» для заполнения данных по шаблону нужно нажать кнопку «Заполнить» - «Заполнить из шаблона».

В нашем случае так как данные позиции номенклатуры являются не готовой продукцией, а полуфабрикатами, то направление выпуска выберем «На затраты».

Качество . Качество выпущенной продукции. Для услуг данный реквизит не заполняется. Значение реквизита выбирается из справочника «Качество».

Доступно 2 варианта: Новый и Брак.

Мест . Количество мест выпущенной продукции.

Единица . Единица измерения выпущенной продукции.

Количество . Количество выпущенной продукции в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

В т.ч. доделка . если в реквизите «Вид выпуска» выбрано «Выпуск», в реквизите «Количество» - общий объем изготовленной продукции, то для того чтобы связать выпуск продукции с наработкой в реквизите «В т.ч. доделка» указывается объем продукции, для которой наработка фактически закончена.

Доля стоимости . Доля стоимости для распределения затрат. Значения показателей данной колонки особенно важны для закладок: «Распределение тех. операций», «Распределение прочих затрат».

Номенклатурная группа . Указывается номенклатурная группа выпуска продукции. Значение реквизита выбирается из справочника «Номенклатурные группы» и заполняется автоматически при выборе продукции значением, указанным в справочнике «Номенклатура» в поле «Номенклатурная группа».

Заказ затраты . Указывается заказ для отражения затрат по выпуску продукции. Значение выбирается из списков документов «Заказ покупателя» или «Заказ на производство».

Заказ выпуск . Заказ, для выполнения которого происходит выпуск продукции. Значение выбирается из списков документов «Заказ на производство» или «Заказ на обслуживание ОС».

Заказ резерв . Заполняется при необходимости зарезервировать выпущенную продукцию под заказ. Значение выбирается из списков документов «Заказ покупателя», «Внутренний заказ» или «Заказ на производство».

Спецификация . Указывается спецификация выпущенной продукции или оказанной услуги. Значение реквизита выбирается из справочника «Спецификации номенклатуры».

Конечная продукция . Реквизит доступен, если в настройке документа установлен флаг «Использовать задания на производство» или флаг «Использовать заказы на обслуживание ОС». При проведении документа фиксируется факт выполнения запланированного выпуска по соответствующему заданию или заказу.

Статус партии. Указывается статус партии, который позволяет различать ТМЦ в партионном учете.

Для целей бухгалтерского и налогового учета выпущенной продукции указываются:

· Счет учета (БУ). Счет бухгалтерского учета выпущенной продукции (например, 43 или 21).

· Счет учета (НУ) . Счет налогового учета выпущенной продукции. Значение реквизита выбирается из плана счетов налогового учета.

· Счет затрат (БУ). Счет бухгалтерского учета затрат по выпуску продукции или оказанию услуг (например, 20 или 23).

· Счет затрат (НУ) . Счет налогового учета затрат по выпуску продукции или оказанию услуг. Значение реквизита выбирается из плана счетов налогового учета.

Кнопка «Параметры» . На производстве расход комплектующих может зависеть от дополнительных параметров продукции (габариты, температура) или от параметров самого процесса выпуска продукции (влажность). В спецификации можно настроить зависимость расхода комплектующих от параметров выпуска продукции. Фактические значения параметров выпуска указываются в отчете производства за смену для каждой позиции готовой продукции. Для этого нужно сделать активной строку в табличной части «Продукция и услуги» и нажать кнопку «Параметры». Откроется диалоговое окно для ввода фактических значений параметров выпуска продукции.

Заполнение табличной части:

Заполнить»

· Заполнить по заданию на производство . В табличную часть добавляются данные о продукции, которая есть в указанном в шапке задании на производство; при этом табличная часть предварительно очищается.

· Добавить из заказа покупателя . В табличную часть добавляются данные о продукции и услугах из заказа покупателя, который выбирается пользователем в окне выбора, при этом строки добавляются к уже имеющимся в табличной части строкам.

· Заполнить по заказу на производство . В табличную часть добавляются данные о продукции и услугах из заказа на производство, который выбирается пользователем в окне выбора, при этом табличная часть предварительно очищается. Заполнение происходит по неисполненной части заказа на производство.

· Добавить по заказу на производство . Аналогично «Заполнить по заказу на производство», но без удаления уже имеющихся строк в табличной части.

Закладка «Получатели» в 1С:УПП.

На закладке указываются данные для отражения выпущенной продукции или услуг в незавершенном производстве, в общехозяйственных, общепроизводственных или других затратах, если выпуск производится без оприходования на склад (рис. 4).

На этой вкладке отражается способ дальнейшего учета изготовленной продукции –остается в производстве (мы выпустили полуфабрикаты, а не готовую продукцию) и передается в другое производственное подразделение (или в это же производственное подразделение, где было выпущено).

Каждая строка закладки «Получатели» является расширением соответствующей строки закладки «Продукция и услуги». Ввод новых строк, удаление, сортировка на данной закладке не доступны.

Рис. 4 - Закладка «Получатели»

· Подразделение . Подразделение - получатель затрат. Значение реквизита выбирается из справочника «Подразделения».

· Подразделение организации . Подразделение организации - получатель затрат. Значение реквизита выбирается из справочника «Подразделения организаций».

· Заказ . Указывается заказ покупателя или заказ на производство, по которому отражаются затраты. Значение выбирается из списка документов «Заказ покупателя» или «Заказ на производство».

· Статья затрат . Статья затрат, по которой отражается выпущенная продукция или оказанные услуги. Заполнение данного реквизита означает факт отражения выпущенной продукции или оказанных услуг в затратах. Значение реквизита выбирается из справочника «Статьи затрат».

· В т .ч. отпущено сверх лимита . Указывается количество продукции, которое списывается на затраты сверх лимита. Данные указываются только если: используется механизм лимитирования отпуска материалов и полуфабрикатов в подразделения, в шапке документа установлен флаг «Разрешить превышение лимита», списание продукции идет на затраты, а не на склад.

· Хар-р затрат . В колонке выводится характер затрат, соответствующий выбранной в строке статье затрат.

· Вид аналитики

· Аналитика . Аналитика статьи затрат. Вводимые значения в данной колонке зависят от характера затрат, выбранной в строке статьи затрат.

· Продукция . Реквизит доступен, если указана статья затрат с характером затрат «Брак в производстве». При необходимости здесь указывается продукция, на которую относятся расходы по браку.

· Счет затрат (БУ). Счет бухгалтерского учета, на котором отражаются затраты. Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе статьи затрат.

· Счет затрат (НУ). Счет налогового учета, на котором отражаются затраты. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе статьи затрат или выборе счета затрат по бухгалтерскому учету.

Заполнение табличной части:

Табличную часть можно заполнить автоматически по кнопке «Заполнить»

- «Заполнить из шаблона». В документах «Отчет производства за смену» для каждой позиции выпущенной продукции нужно указать направление выпуска. Если выбирается вариант «на затраты (список)», то ввод направления списания затрат по изготовлению указывается в диалоговом окне «Ввод направлений списания продукции (услуг)». Для частого использования одних и тех же комбинаций значений реквизитов описания направления выпуска их можно определить в шаблон. Для этого предназначен справочник «Направления списания выпущенной продукции (услуг)».

Закладка «Материалы» в 1С:УПП.

На данной закладке отразим список использованных материалов для производства наших полуфабрикатов (рис. 5).

Рис. 5 – Закладка «Материалы»

Флажок «Вводить статьи затрат по строкам» определяет каким образом будут вводится статьи затрат на данной закладке. Установка данного флажка определяет указание статьи затрат в каждой строке табличной части.

· Статья затрат . Указывается статья затрат, по которой были отражены материалы и полуфабрикаты в незавершенном производстве. Значение реквизита выбирается из справочника «Статьи затрат». В реквизите можно указывать только статьи с видом затрат «Материальные».

В табличной части указываются материалы и полуфабрикаты, которые были использованы для выпуска продукции, оказания услуг:

· Материал . Использованный материал. Значение реквизита выбирается из справочника «Номенклатура».

· Характеристика материала . Характеристика материала, если для данного материала ведется учет по характеристикам. Значение реквизита выбирается из справочника «Характеристики номенклатуры».

· Серия материала . Серия материала, если для данного материала ведется учет по сериям. Значение реквизита выбирается из справочника «Серии номенклатуры».

· Мест . Количество мест использованного материала.

· Единица . Единица измерения использованного материала.

· Количество . Количество использованного материала в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

· Вид выпуска . Вид выпуска продукции, на который был использован материал. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

· Заказ затраты . Заказ затрат продукции, на выпуск который был использован материал. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

· Заказ выпуск . Заказ, для исполнения которого был использован материал. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

· Спецификация . Спецификация, согласно которой использовался материал.

Заполнение табличной части:

Табличную часть можно заполнить автоматически по кнопке «Заполнить» . Возможны следующие варианты заполнения:

· Заполнить по спецификации . В табличную часть добавляются данные о материалах согласно спецификации.

· Заполнить с подбором аналогов . При заполнении доступна замена материалов на аналоги. Замена выполняется в окне помощника «Подбор материалов и аналогов для выпуска продукции», где выводится информация о возможных аналогах, об остатках материалов и аналогов в незавершенном производстве и на складе. При этом если один и тот же аналог предусмотрен для разных материалов, его свободный остаток будет распределен пропорционально по всем материалам.

· Заполнить по остаткам . В табличную часть добавляются данные о материалах согласно остаткам, числящимся на момент заполнения документа в незавершенном производстве.

· Заполнить по потребностям. Табличная часть заполняется по перечню материалов, указанному на закладке «Материалы» в документе «Заказ на производство», при этом заполнение происходит по текущим (не закрытым) потребностям данного заказа на производство. Документы «Заказ на производство», по которым должно происходить заполнение, определяются по заказам, которые указаны в колонке «Заказ-выпуск» на закладке «Продукция» в отчете производства за смену. Если в табличной части на закладке «Материалы» в отчете производства за смену уже были заполненные строки, то при автоматическом заполнении по потребностям они будут удалены.

· Добавить из требование-накладная . Пользователем выбирается документ «Требование-накладная». Табличная часть заполняется по перечню материалов, указанному в документе «Требование-накладная» на закладке «Материалы», при этом строки добавляются к уже имеющимся в табличной части строкам.

Закладка «Распределение материалов» в 1С:УПП.

В табличной части указывается распределение материалов и полуфабрикатов, указанных на закладке «Материалы» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги» (рис. 6).

Рис. 6 – Закладка «Распределение материалов»

· Материал, Характеристика материала, Серия материала, Статья затрат . Соответствующие значения из табличной части на закладке «Материалы». Реквизит «Статья затрат» доступен для редактирования если установлен флажок «Вводить статьи затрат по строкам» на закладке «Материалы».

· Количество . Количество материала в единице хранения остатков.

· Номенклатурная группа, Продукция, Характеристика продукции, Серия продукции, Вид выпуска, Заказ затраты, Заказ выпуск, Спецификация, Счет затрат (БУ), Счет затрат (НУ), Качество . Соответствующие значения из табличной части на закладке «Продукция и услуги».

· Подразделение НЗП, Подразделение организации НЗП . Доступны, если в настройках видимости реквизитов установлен флажок «Использовать подразделение НЗП».

· Номенклатурная группа НЗП, Заказ НЗП . Доступны, если в настройках видимости реквизитов установлен флажок «Использовать аналитику НЗП».

Заполнить». Материалы и полуфабрикаты, указанные на закладке «Материалы», распределяются по выпущенной продукции пропорционально значениям в колонке «Доля стоимости». Каждый материал распределяется только на те строки выпуска, в спецификацию которых входит указанный материал. Материалы, для которых указан заказ покупателя, распределяются только на выпуск продукции по данному заказу.

Закладка «Тех. операции» в 1С:УПП.

На закладке в табличной части указываются данные по выполненным технологическим операциям (рис. 7):

Рис. 7 – Закладка «Тех. операции»

· Технологическая операция. Выполненная технологическая операция. Значение реквизита выбирается из справочника «Технологические операции».

· Вид выпуска . Вид выпуска продукции, по которому была выполнена технологическая операция. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

· Статья затрат . Статья затрат, по которой отражаются технологические операции в незавершенном производстве. Значение реквизита выбирается из справочника «Статьи затрат». В реквизите можно указывать только нематериальные статьи с видом затрат не равном «Материальные».

· Расценка . Стоимость за единицу технологической операции. Значение реквизита заполняется автоматически по данным справочника «Технологические операции».

· Валюта . Валюта расценки технологической операции. Значение реквизита заполняется автоматически по данным справочника «Технологические операции».

· Количество . Количество выполненных технологических операций.

· Сумма в валюте расценки . Сумма выполненных операций в валюте расценки технологической операции. Значение реквизита рассчитывается автоматически после ввода количества.

· Сумма . Сумма выполненных операций в валюте управленческого учета. Значение реквизита рассчитывается от суммы в валюте расценки.

· Сумма (регл). Сумма выполненных операций в валюте регламентированного учета. Значение реквизита рассчитывается от суммы в валюте расценки.

· Заказ . Заказ затрат продукции (заказ покупателя или заказ на производство), по которому была выполнена технологическая операция.

· Вид аналитики . В колонке выводится название аналитики, которую нужно указать для выбранной в строке статьи затрат в колонке «Аналитика».

· Аналитика . Аналитика статьи затрат.

· Продукция . Реквизит доступен, если основная статья затрат указанной технологической операции имеет характер затрат «Брак в производстве». При необходимости здесь указывается продукция, на которую относятся расходы по браку.

· Проект . Проект или виды распределения по проектам. Реквизит указывается, если в системе ведется учет косвенных затрат по проектам.

Для целей бухгалтерского и налогового учета указываются:

· Счет затрат (БУ). Счет бухгалтерского учета на котором отражаются выполненные тех. операции.

· Счет затрат (НУ). Счет налогового учета на котором отражаются выполненные тех. операции.

Табличную часть можно заполнить автоматически по данным технологической карты производства.

Закладка «Исполнители» в отчете производства за смену.

На закладке в табличной части указываются данные по исполнителям, фактически перечисляются работники и указывается КТУ каждого из них (рис. 8):

Рис. 8 - Закладка «Исполнители»

· Работник . Исполнитель работ (например, член бригады рабочих). Для наряда, отражаемого в регламентированном учете, также требуется указать приказ о приеме работника.

· КТУ . «Коэффициент трудового участия» позволяет неравномерно распределить сумму наряда по и исполнителям. По умолчанию равен 1.

· Сумма к начислению . Сумма к начислению работнику в валюте управленческого учета.

· Сумма к начислению (регл) . Сумма к начислению работнику в валюте регламентированного учета.

В нашем примере сумма к начислению берется с закладки «Тех. Операции» и распределяется в соответствии с пропорцией значений коэффициентов трудового участия. Заполнение происходить по кнопке «Рассчитать »

Закладка «Распределение тех. операций» в отчете производства за смену.

В табличной части указывается распределение технологических операций, указанных на закладке «Тех. операции» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги» (рис. 9).

Рис. 9 – Закладка «Распределение тех. операций»

· Технологическая операция, Статья затрат . Соответствующие значения из табличной части на закладке «Тех. операции».

· Сумма . Сумма выполненных операций в валюте управленческого учета.

· Сумма (регл). Сумма выполненных операций в валюте регламентированного учета.

· Номенклатурная группа, Продукция, Характеристика продукции, Серия продукции, Вид выпуска, Заказ, Спецификация, Счет затрат (БУ), Счет затрат (НУ), Качество . Соответствующие значения из табличной части на закладке «Продукция и услуги».

Заполнение табличной части:

Предусмотрено заполнение данной табличной части по кнопке «Заполнить ». Технологические операции, указанные на закладке «Тех. операции», распределяются по выпущенной продукции пропорционально значениям в колонке «Доля стоимости» на закладке «Продукция и услуги».

Так как Спецификации номенклатур «Каркас для кресла» и «Каркас для кресла (2 вар)» имеют одинаковые тех. карты («Каркас для кресла») (рис. 10, 11), то сумма тех.операций будет распределяться в зависимости от долей стоимости (закладка «Продукция и услуги») только между строками «Каркас для кресла» и «Каркас для кресла (2 вар)».

Тех. операции, для которых указан заказ покупателя, распределяются только на выпуск продукции по данному заказу.

Рис. 10 – Спецификация «Каркас для кресла»

Рис. 11 – Спецификация «Каркас для кресла (2 вар)»

Закладка «Прочие затраты» в отчете производства за смену.

На закладке в табличной части указываются данные по прочим нематериальным затратам (рис. 12):

Рис. 12 – Закладка «Прочие затраты»

· Статья затрат . Статья затрат, по которой отражены прочие затраты в незавершенном производстве. Значение реквизита выбирается из справочника «Статьи затрат». В реквизите можно указывать только нематериальные статьи с видом затрат не равном «Материальные».

· Способ распределения . Способ распределения затрат указывает, по какой базе будут распределены затраты при проведении документа «Расчет себестоимости выпуска». Это фактически аналитика, по которой затраты отражены в НЗП.

· Номенклатурная группа . Номенклатурная группа выпуска продукции, на которую относятся прочие затраты. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

· Вид выпуска . Вид выпуска продукции, на которую относятся прочие затраты. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

· Заказ . Заказ затраты продукции, на которую относятся прочие затраты. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

· Сумма

· Сумма (регл). Сумма прочих затрат в валюте регламентированного учета. Значение реквизита рассчитывается автоматически при изменении суммы в валюте упр. учета.

Заполнение табличной части:

При нажатии кнопки «Заполнить»

- «Заполнить по остаткам»

табличная часть заполняется остатками нематериальных затрат в незавершенном производстве;

Закладка «Распределение прочих затрат» в отчете производства за смену.

В табличной части указывается распределение прочих затрат, указанных на закладке «Прочие затраты» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги» (рис. 13).

Рис. 13 – Закладка «Распределение прочих затрат»

· Статья затрат . Значения соответствующих реквизитов из табличной части на закладке «Прочие затраты».

· Сумма . Сумма прочих затрат в валюте управленческого учета.

· Сумма (регл). Сумма прочих затрат в валюте регламентированного учета.

· Номенклатурная группа, Продукция, Характеристика продукции, Серия продукции, Вид выпуска, Заказ, Спецификация, Счет затрат (БУ), Счет затрат (НУ), Качество . Значения соответствующих реквизитов из табличной части на закладке «Продукция и услуги».

Заполнение табличной части:

Предусмотрено заполнение данной табличной части по кнопке «Заполнить

». Затраты, указанные на закладке «Прочие затраты», распределяются по выпущенной продукции пропорционально значениям в колонке «Доля стоимости». Прочие затраты распределяются на выпуск продукции по той же номенклатурной группе и заказу, которые указанны в строке табличной части «Прочие затраты».

Закладка «Возвратные отходы»

Для возвратных отходов можно указать отдельный склад для передачи, склад устанавливается в реквизите «Склад» на закладке «Возвратные отходы».

В табличной части указываются возвратные отходы, которые образовались при выпуске продукции (рис. 14):

Рис. 14 – Закладка «Возвратные отходы»

· Номенклатура . Возвратный отход. Значение реквизита выбирается из справочника «Номенклатура».

· Характеристика номенклатуры . Характеристика возвратного отхода, если для данного возвратного отхода ведется учет по характеристикам. Значение реквизита выбирается из справочника «Характеристики номенклатуры».

· Серия номенклатуры . Серия возвратного отхода, если для данного возвратного отхода ведется учет по сериям. Значение реквизита выбирается из справочника «Серии номенклатуры».

· Мест . Количество мест полученного возвратного отхода.

· Единица . Единица измерения полученного возвратного отхода.

· Количество . Количество полученного возвратного отхода в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

· Вид выпуска . Вид выпуска продукции, по которому был получен возвратный отход. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

· Заказ затраты . Заказ затраты продукции, по которому был получен возвратный отход. Значение данного реквизита должно быть равно значениям, указанным на закладке «Продукция и услуги».

· Заказ резерв . Заполняется при необходимости зарезервировать возвратные отходы под заказ. Значение выбирается из списков документов «Заказ покупателя», «Внутренний заказ» или «Заказ на производство».

· Номенклатурная группа . Указывается номенклатурная группа выпуска продукции

· Спецификация . Указывается спецификация выпущенной продукции или оказанной услуги согласно выпуску которой получился возвратный отход. Значение реквизита выбирается из справочника «Спецификации номенклатуры».

· Статус партии. Указывается статус партии, который позволяет различать ТМЦ в партионном учете. Для возвратных отходов, которые принадлежат давальцу, указывается статус партии "В переработку".

Заполнение табличной части:

Предусмотрено заполнение данной табличной части по кнопке «Заполнить

». Заполнение производится на основании спецификаций выпуска, которые указаны на закладке «Продукция и услуги».

Закладка «Распределение возвратных отходов»

В табличной части указывается распределение возвратных отходов, указанных на закладке «Возвратные отходы» на выпущенную продукцию и оказанные услуги, указанных на закладке «Продукция и услуги» (рис. 15).

Рис. 15 – Закладка «Распределение возвратных отходов»

· Номенклатура, Характеристика номенклатуры, Серия номенклатуры, Статья затрат. Значения соответствующих реквизитов из табличной части на закладке «Возвратные отходы».

· Количество. Количество возвратных отходов в единице хранения остатков.

· Номенклатурная группа, Продукция, Характеристика продукции, Серия продукции, Вид выпуска, Заказ затрат, Заказ резерв, Спецификация, Счет затрат (БУ), Счет затрат (НУ), Качество. Значения соответствующих реквизитов из табличной части на закладке «Продукция и услуги».

Заполнение табличной части:

Предусмотрено заполнение данной табличной части по кнопке «Заполнить ». Номенклатура, указанная на закладке «Возвратных отходы», распределяется по выпущенной продукции пропорционально значениям в колонке «Доля стоимости».

Если в спецификации для возвратных отходов в реквизите «Отражение возвр. отхода» указан способ «В документах распределения», то автоматическое распределение возвратных отходов в отчете производства за смену не может быть выполнено. Каждый возвратный отход распределяется только на те строки выпуска, в спецификацию которых входит указанный возвратный отход. Строки, в которых указан заказ покупателя, распределяется только на выпуск продукции по данному заказу.

Особенности проведения документа «Отчет производства за смену» в 1С:УПП.

Если в учетной политике задан способ формирования себестоимости по операции выпуска как «По плановой себестоимости» или «По прямым затратам», то при проведении документа производится определение предварительной стоимости материалов, согласно учетным данным в незавершенном производстве, и выполняется распределение согласно количеству прямых затрат этого материала на строки табличной части «Продукция и услуги». В результате формируется предварительная себестоимость выпущенной продукции и оказанных услуг.

При проведении документа «Отчет производства за смену» закрываются потребности указанного в нем заказа на производство, если:

· ведется учет потребностей заказов на производство (в настройках параметров учета установлен флаг «Вести учет потребностей заказов на производство в материалах и полуфабрикатах»);

· при использовании способа закрытия потребностей "Автоматически при распределении" закрытие потребностей происходит на основании данных на закладке "Распределение материалов". При этом есть следующие особенности закрытия потребностей:

· если в результате проведения документа полностью выпущена позиция продукции, запланированная к выпуску по заказу на производство - закрывается вся потребность заказа на производство, связанная с данной продукцией

· если в результате проведения документа вся продукция, запланированная к выпуску по заказу на производство, полностью выпущена, потребность заказа на производство закрывается в полном объеме независимо от сведений, указанных на закладке "Распределение материалов";

при использовании способа закрытия потребностей «Явно» закрытие потребностей происходит в следующих случаях

· в результате проведения документа полностью выпущена позиция продукции, запланированная к выпуску по заказу на производство. При этом закрывается вся потребность заказа на производство, связанная с данной продукцией

· в результате проведения документа вся продукция, запланированная к выпуску по заказу на производство, полностью выпущена. При этом потребность заказа на производство закрывается в полном объеме.

Спасибо!

Организациям-производителям товаров, предоставляющим услуги или ведущим работы, следует с особым вниманием относиться к учету производственных затрат на этапе, когда процесс еще не до конца завершен – например, работы не завершены, товар еще на производстве.

Зачастую процесс производства можно охарактеризовать как непрерывный, поэтому к концу отчетного периода фактически на каждом производстве будут оставаться материалы, работы, услуги, продукция, пока не «дошедшие» до финального этапа в этом процессе. В связи с чем, и возникает необходимость фиксировать эти остатки, и желательно ежемесячно, поскольку этот показатель влияет на расчет себестоимости выпущенной продукции.

Одним из наиболее точных способов подтверждения учетных данных является инвентаризация незавершенного производства. При ее регулярном проведении повышается правильность данных для управленческого учета в частности, и эффективность структуры внутреннего контроля фирмы в целом.

Рассмотрим порядок проведения данного процесса в регистрах бухучета, а также нюансы отражения ее результатов на примере конфигурации 1С:Бухгалтерия предприятия, версия 3.0.

Учет затрат в основном производстве можно настроить в разделе учетной политики.

Рисунок 1. Учетная политика

Для учета выпуска готовых товаров предусмотрен «Отчет производства за смену», который находится через «Производстве». Посмотрим на примере, как его заполнить:

Рисунок 2. Отчет за смену

- «Продукция» – табличная часть служит для указания номенклатурных позиций продукции, которая передается из производства на склад (у нас в примере – кондитерское изделие «Ассорти», количеством 80 единиц, по плановой цене 215 руб.).

- «Услуги» – служит для указания перечня оказанных услуг (ее мы не заполняем).

- «Возвратные отходы» – служит для указания возвратных отходов (ее мы также не заполняем).

- «Материалы» – заполняется автоматом на основании спецификаций. Бывают случаи, когда материалы в производство переданы в полном объеме, а выпуск осуществлен не полностью (в нашем примере мы отразим большее количество материалов, списанных в производство, чем в спецификации).

Рисунок 3. Заполнение вкладки «Материалы»

Проведем документ и рассмотрим, какие движения он произвел в учете.

Рисунок 4. Проводки, формирующиеся движением нашего отчета

В бухгалтерском и налоговом учете документ сформировал следующие проводки:

Дт 43 Кт 20.01

Дт 20.01 Кт 10.01

На склад готовой продукции оприходованы кондитерские изделия «Ассорти» численностью 80 единиц и общей стоимостью 17 200 рублей по плановым ценам, и списаны материалы в производство на сумму.25 423,73 рублей.

Сформируем оборотно-сальдовую ведомость по счету 20.01.

Рисунок 5. Отражение незавершенного производства в оборотно-сальдовой ведомости

Сальдо по счету 20.01 составляет 8 223.73 рубля, что является остатком незавершенного производства.

Наличие незавершенных остатков производства можно зафиксировать с помощью документа «Инвентаризация НЗП».

Рисунок 6. Инвентаризация производства в 1С 8.3

Документ необходимо заполнять раз в месяц по каждому из подразделений организации, где есть незавершенные процессы.

Рисунок 7. Документ «Незавершенное производство»

В табличной части «Остатков незавершенного производства» следует указать все номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В нашем примере мы пользуемся лишь одной из них – «Производство», но в ведении учета их может быть столько, сколько необходимо для детального отражения в учете особенностей деятельности фирмы. Отражаем сумму остатка НЗП – 8 223,73 рубля.

Документ инвентаризации по НЗП не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытии счетов учета производственных затрат (в частности, 20-е счета и другие) программа могла верно отразить остатки по счетам.

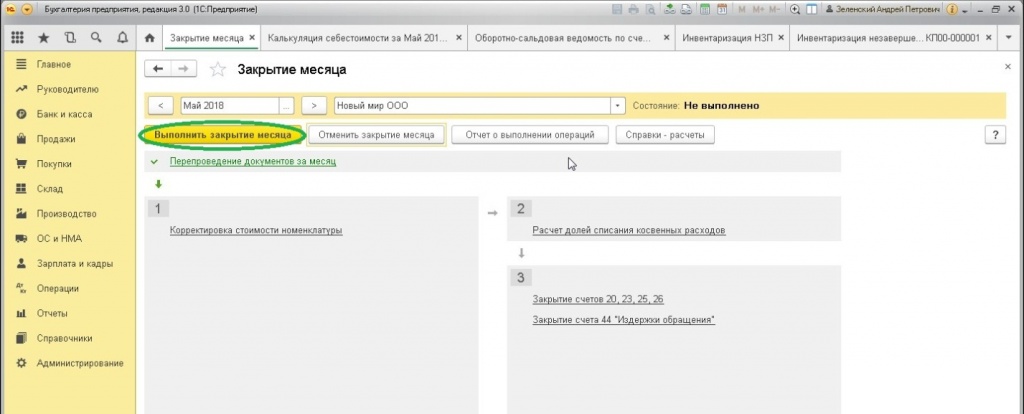

После завершения работы с документом открываем «Закрытие месяца».

Рисунок 8. «Закрытие месяца»

Проводим закрытие, после чего смотрим результат с помощью «Калькуляции себестоимости».

Рисунок 9. Калькуляция себестоимости

Рисунок 10. Проверка калькуляции

Итак, сальдо 20.01 счета осталось неизменным после закрытия месяца.

Рисунок 11. Проверка сальдо по оборотно-сальдовой ведомости

На 43 сч. отнесена готовая продукция на сумму 17 200 рублей.

Рисунок 12. Отнесение затрат на выпуск готовой продукции

Затраты, отнесенные на выпуск готовой продукции, будут числиться в незавершенном производстве до момента фактического выпуска товаров и переходить на следующий период.

Рисунок 13. Влияние на распределение затрат

Если документ по проверке НЗП не будет проведен, после закрытия месяца затраты распределятся на себестоимость продукции в полном объеме.

Программа 1С: Бухгалтерия в версии 8.3 для отражения результатов работы в течение производственной смены предусматривает наличие документа «Отчет производства за смену». Он же применяется для отражения услуг, предоставляемых подразделениями между собой внутри предприятия. Доступ к отчету осуществляется через раздел «Производство» — «Выпуск продукции».

Настройка производственного учета в 1С

Для установки настроек необходимо перейти в раздел «Справочники и разделы учета» — «Производство», где установить отметку «Ведется производственная деятельность», выбрав из предложенных вариантов тип цен. Последние необходимы для списания материалов, передаваемых в производство.

В случаях, если требуется установить несколько вариантов типов цен, придется задействовать документ «Установка цен номенклатуры».

Особенности заполнения «Отчета о производстве за смену»

Документ имеет закладки «Производство» и «Услуги», заполняемые в зависимости от сферы деятельности предприятия. Данный документ показывает производство конкретного материала, место и время его изготовления, а также перечень материалов, потребовавшихся для его выпуска.

С учетом того, что для 1С распределение затрат происходит на основе существующих номенклатурных групп, поэтому неправильный выбор группы может стать причиной некорректности документов закрытия счетов по итогам месяца.

Активация флажка «Списать материалы» позволяет пользователю получить доступ к перечню материалов, использованных в процессе производства товаров. Увидеть их можно во вкладке «Материалы». При отсутствии выставленного флажка данная вкладка не показывается. Вкладка заполняется автоматически посредством кнопки «Заполнить», выбирая необходимую спецификацию.

Представленный рисунок демонстрирует наличие ошибки, в частности одна из строк не имеет заполненного поля «Статья затрат». Устранить неточность можно из самого документа, проведя ручную корректировку. Если статью указать в карточке номенклатуры, то ее отражение будет осуществляться автоматически.

Возвратные отходы отражаются через одноименную вкладку.

В случае использования методики списания МПЗ «ФИФО», для закладки «Материалы» активируется дополнительный столбец «Документ оприходования», а для проводок в аналитике указывается «Партия».

Партионный учет при необходимости отключается через «Справочники и настройки учета» — «Запасы».

Проводки документа «Отчет производства за смену» в 1С

Создание данного документа активирует формирование системой следующего набора проводок:

Красным цветом демонстрируется проводка, отражающая оприходование возврата. Суммы рассчитываются на основе типа цен, первоначально указанного при настройке параметров. И при оприходовании, и при списании товара, применяется одна номенклатурная группа.

«Отчет производства за смену» и расчет себестоимости

Для доступа к себестоимости продукции необходимо первоначально провести операции по закрытию месяца. После этого можно будет сформировать оборотно-сальдовую ведомость по счету 20.01. Далее через раздел «Отборы» устанавливается искомая номенклатурная группа, после чего программы выдаст все затраты, позволяющие оценить себестоимость продукции.

В рассматриваемом случае все отраженные затраты проходят по статье «Материальные расходы основного производства». В других случаях возможно, например, появление статьи «Затраты отдела качества», требующие учета в себестоимости готовой продукции.

Для этого потребуется зайти в «Отчет о производстве за смену», где во вкладке «Услуги» отразить ее с указанием подразделения, счета и статьи затрат, номенклатурной группы.

Переходом на вкладку «Материалы» производится отражение материалов, использованных при организации контроля качества. При этом номенклатурная группа остается без изменения, то есть соответствует товару, а статья затрат меняется – «Расходы ОТК».

В конце месяца выполняется закрытие с формированием оборотно-сальдовой ведомости счета 20 с указанием номенклатурной группы «Паста шоколадная».

Соответственно в структуре затрат появилась новая статья.

Таким образом, «Отчет о производстве за смену» позволяет организовать полноценный учет выпускаемой продукции, но и осуществлять сбор данных по прямым затратам, обеспечивающих возможности точного расчета себестоимости товаров и услуг.

1С: Бухгалтерия 8 с нуля. 100 уроков для начинающих Гладкий Алексей Анатольевич

Урок № 66. Отчет производства за смену

Документ "Отчет производства за смену" является одним из ключевых документов производственного учета в программе "1С:Бухгалтерия 8". Он предназначен для отражения в учете и отчетности следующих операций:

Выпуск готовой продукции, полуфабрикатов собственного производства, товаров и материалов;

Оказание услуг производственным подразделениям собственного предприятия;

Списание сырья и материалов на производственные расходы;

Выпуск возвратных отходов.

Чтобы приступить к работе с документами "Отчет производства за смену", выполните команду главного меню Производство | Отчет производства за смену. Также в данный режим можно перейти из панели функций, воспользовавшись ссылкой Отчет производства за смену на вкладках Производство | Выпуск продукции или Производство | Переработка. В любом случае на экране откроется окно со списком сформированных ранее документов (рис. 9.5).

Рис. 9.5. Список отчетов производства за смену

Если до настоящего момента документы этого типа не создавались, то окно будет пустым, а позиции в него будут добавляться по мере формирования документов. Для каждого документа в списке отображается информация общего характера, по которой его можно идентифицировать: дата и время формирования, номер, название склада и организации, произвольный комментарий и имя пользователя, ответственного за составление данного документа.

По каждому проведенному документу (о проведении документа информирует символ в крайней левой колонке, на рис. 9.5 оба документа проведены) можно посмотреть результат его проведения. Для этого нужно выделить документ в списке щелчком мыши и выполнить команду Действия | Результат проведения, после чего на экране отобразится окно с бухгалтерскими проводками, сформированными по документу (рис. 9.6).

Рис. 9.6. Результат проведения документа

На рисунке мы видим проводки, которые отражают выпуск готовой продукции, а также списание материалов, израсходованных для производства этой продукции. Поскольку в проводках задействованы счета, по которым ведется количественный учет, то информация о количестве готовой продукции (70 единиц), а также списанных материалов (210 и 140 единиц) отображается в соответствующих полях.

Чтобы сформировать новый документ, нужно выполнить команду Действия | Добавить или нажать клавишу

Чтобы создать документ на основании какого-либо из имеющихся документов, выполните команду Действия | Скопировать или нажмите клавишу

Рис. 9.7. Ввод и редактирование документа "Отчет производства за смену"

В верхней части окна (кроме традиционных параметров Номер, от и Организация) нужно указать структурное подразделение предприятия, осуществившее выпуск готовой продукции или оказавшее услуги по данному документу.

Чтобы заполнить поле Подразделение, нажмите кнопку выбора, затем в открывшемся окне справочника подразделений выберите щелчком мыши нужное подразделение и нажмите кнопку Выбрать. Отметим, что поле Подразделение является обязательным для заполнения (в противном случае документ провести не удастся).

Аналогичным образом в поле Склад указывается название склада, на который должна быть оприходована выпущенная по данному документу готовая продукция.

В поле Счет затрат (БУ) указывается счет бухгалтерского учета, на котором учитываются затраты по выпуску готовой продукции или оказанию услуг согласно данному документу (это может быть, например, счет 20 или 23).

Чтобы документ был проведен не только по бухгалтерскому, но и по налоговому учету, установите флажок Отразить в налог. учете.

Если установить флажок Списать материалы, то при проведении документа будет автоматически выполнено списание материалов, перечень которых сформирован на вкладке Материалы. При снятом данном флажке списание материалов не производится.

Центральная часть окна содержит вкладки Продукция, Услуги, Возвратные отходы и Материалы.

На вкладке Продукция формируется список выпущенной продукции. Для добавления позиции нажмите в инструментальной панели вкладки кнопку Добавить или клавишу

В поле Количество указывается количество готовой продукции в установленных для нее единицах измерения, а в поле Цена (плановая) – плановая цена единицы продукции (что касается фактической цены, то ее расчет производится в конце отчетного периода).

В поле Сумма (плановая) на основании указанного количества и плановой цены автоматически рассчитывается плановая сумма выпуска продукции.

В поле Спецификация указывается спецификация вида готовой продукции. В нашем случае спецификация представляет собой список сырья и материалов, необходимых для производства единицы данного вида продукции. Спецификации формируются в справочнике спецификаций номенклатуры (Операции | Справочники | Спецификации номенклатуры).

В поле Счет учета (БУ) указывается счет бухгалтерского учета, предназначенный для учета выпущенной продукции. Обычно это счет 43 "Готовая продукция”, но могут использоваться и другие счета (например, счет 21 "Полуфабрикаты собственного производства").

В поле Номенклатурная группа из соответствующего справочника, открываемого нажатием кнопки выбора, выбирается номенклатурная группа, к которой относится данный вид готовой продукции.

На вкладке Услуги аналогичным образом формируется перечень оказанных услуг, а на вкладке Возвратные отходы – список возвратных отходов, полученных в результате выпуска готовой продукции по данному документу.

Содержимое вкладки Материалы показано на рис. 9.8.

Рис. 9.8. Формирование списка материалов, израсходованных для производства продукции

На этой вкладке формируется перечень сырья и материалов, которые были затрачены на производство готовой продукции по данному документу. Это можно делать двумя способами: вручную или автоматически. В первом случае добавление позиций в список осуществляется обычным способом с помощью кнопки Добавить, находящейся в инструментальной панели. При этом нужно указать название материала (выбирается из справочника в поле Номенклатура), его количество, счет учета данного материала, номенклатурную группу и при необходимости – статью затрат.

Автоматическое заполнение вкладки возможно только в том случае, если на вкладке Продукция (см. рис. 9.7) заполнено поле Спецификация. В этом случае список израсходованных сырья и материалов будет сформирован автоматически (для этого в инструментальной панели вкладки Материалы нужно нажать кнопку Заполнить) на основании выбранной спецификации, а также количества готовой продукции.

С помощью кнопки МХ-18 (Накладная на передачу готовой продукции) или аналогичной команды, открываемой нажатием кнопки Печать, можно получить печатную форму документа (рис. 9.9).

Рис. 9.9. Накладная на передачу готовой продукции

Как видно из рисунка, документ сформирован в соответствии с унифицированной формой "J№ МХ-18". Чтобы его распечатать, выполните команду главного меню Файл | Печать или нажмите комбинацию клавиш ТЕХНОЛОГИИ: Краткое введение в экономику внимания: На смену информационной экономике приходит экономика внимания

Авторы: Исколд Алекс, Ричард МакМанус

Перевод печатается с любезного разрешения Алекса и Ричарда.

Оригинал размещен по адресу 3. Заблуждение относительно производства

Мы должны начать с замечания о том, что компьютерные программы подобно всем другим видам инструментов или сре дств пр оизводства, имеют два отличных вида экономической ценности. Они имеют потребительскую стоимость и 4.4 Отчет о тестировании

В отчете о тестировании должны быть суммированы цели и результаты тестирования (описанные в протоколах тестирования для каждого теста). Отчет о тестировании должен иметь следующую структуру.1 Обозначение продукта.2 Вычислительные системы, Что приходит на смену обычным модемам

Говоря о модемах, было бы несправедливо не рассказать о более скоростных технологиях связи с сетью Интернет. В первую очередь это ADSL, GPRS и EDGE. Рассмотрим эти мудреные аббревиатуры по порядку.ADSLADSL (Asymmetric Digital Subscriber Line – асимметричная Планирование производства (РР)

Модуль SAP Production Planning (РР) демонстрирует реальные преимущества такой интегрированной, ориентированной на процессы и работающей в реальном времени системы, как SAP R/3. Анализируя свежайшую информацию, полученную от различных функций, система Подготовка «производства»

Первое и самое главное правило – нужно как следует очистить предметы от пятен, грязи, пыли. Если в доме есть домашние животные, на предметах обязательно будут шерстинки. В дальнейшем вы освободитесь от утомительной обработки объекта в А. Гартвич

Планирование закупок, производства и продаж в 1С:Предприятие 8

А. ГартвичМоскваООО «1С-Паблишинг»Планирование закупок, производства и продаж в 1С:Предприятие 8Москва - Санкт-Петербург - Нижний Новгород - Воронеж Ростов-на-Дону - Екатеринбург - Самара ГЛАВА 5. Оперативное планирование производства

Термин оперативное планирование производства можно понимать двояко:? планирование на короткий период времени, с разбивкой по рабочим дням и сменам;? планирование с детализацией до конкретных технологических ГЛАВА 6. Предварительное планирование производства

В редакции 1.2 конфигурации «Управление производственным предприятием», вышедшей 31 августа 2006 г., появился функционал, расширяющий возможности сводного уточненного планирования (см. схему на с. 33).Новый функционал 6.3.8. Настраиваем смену слайда

Для выполнения заданий нам понадобится материал разд. 5.3.4.Давайте договоримся о смене слайдов следующим образом: переход от слайда с загадкой происходит по щелчку, а от слайда с отгадкой - автоматически. На данный момент создан всего один Урок № 35. Авансовый отчет

Авансовый отчет также относится к числу первичных кассовых документов. На его основании осуществляется списание выданных под отчет денежных средств. Для перехода в режим работы с авансовыми отчетами следует выполнить команду главного меню Готовящиеся на смену Google Glass носимые компьютеры подарят возможность трогать виртуальные предметы

Андрей Васильков

Опубликовано 01 июля 2013

На волне популярности Google Glass многие производители стараются сделать подобный или даже превосходящий их 3. Определение темпа производства

В зависимости от даты, которую мы назначили, определяем, сколько кусочков продукта нужно делать ежедневно. Если у вас по плану 60 уроков, а продукт должен быть готов через 30 дней, соответственно, в день вы должны записывать по два урока. Организация промышленного производства контента

Эффективное производство больших объемов контента возможно только при соблюдении двух принципов, которые, впрочем, справедливы практически для любого производства:? все, что может быть автоматизировано, должно быть Любое предприятие мечтало бы о том, чтобы производство было безотходным, но это невозможно по объективным причинам. Предприниматели стремятся минимизировать отходы, одним из путей является повторное использование или реализация некоторых ресурсов. Поэтому для бухгалтерии актуален вопрос учета и оценки таких отходов. Рассмотрим особенности бухгалтерского и налогового учета возвратных отходов производства. Точного определения отходов в законодательстве о бухгалтерском учете не существует. Оно трактуется в Федеральном законе №89-ФЗ от 24 июля 1998 года «Об отходах производства и потребления». Отходами

называется ресурсы, которые остались от использования сырья, материалов, любых продуктов производства и потребления, а также готовые изделия, которые больше не обладают потребительскими свойствами. Их делят на: Нюансы определения возвратных отходов раскрыты в методических указаниях по отраслевому бухгалтерскому учету, а также в Налоговом кодексе РФ (в части исчисления ). Возвратными отходами

называются те остатки ресурсов, которые полностью или частично лишились исходных потребительских свойств, почему их более нельзя применять по назначению, либо это применение несет повышенные затраты. С точки зрения применения предприятием и, соответственно, бухгалтерского учета, возвратные отходы делятся на две группы: От возвратных резко отграничены безвозвратные потери (усушка, утруска, испарение, улетучивание, угар и т.п.). Кроме таких потерь, не относят к возвратным отходам: Такие «отходы» можно использовать в качестве сырья для других изделий либо сделать их самостоятельным товаром. ВАЖНО!

Отличать возвратные от иных видов отходов принципиально потому, что их признание влияет на формирование себестоимости продукции и базу налога на прибыль. С точки зрения бухгалтерского учета, возвратные отходы являются обычными материалами. Для их учета применяются счет 10 «Материалы», к которому открываются субсчета 10.1 «Сырье и материалы», 10.12 «Возвратные отходы». Рассмотрим, как происходит их учет на практике. 1 этап: учет количества.

Когда ресурсы выбывают из производства, нужно посчитать количество (вес, объем или иную меру) готовой продукции и получившихся в результате производства возвратных отходов. Чаще всего применяются следующие способы: 2 этап: оформление накладной.

Это документ, являющийся основанием для оприходования таких отходов и последующего их хранения или движения как матценностей. При передаче на склад оформляют сдаточную накладную, при иных формах динамики – накладную на внутреннее перемещение (форма ). Допускается составление приходного ордера (), требования-накладной (). Данная документация станет основанием для контроля материальных затрат в бухучете и налоговом учете. 3 этап: сдача на склад

. Можно передавать такие отходы на хранение не только кладовщику склада, но и другому лицу, несущему материальную ответственность (как это принято в конкретной организации). Принимаются отходы по одному из вышеуказанных документов. 4 этап: выдача со склада.

Когда возвратные отходы потребуется взять со склада для дальнейшего использования или отгрузки на продажу, нужно будет выписать новое требование-накладную. Для реализации предусмотрены формы или . Главная особенность возвратных отходов с точки зрения учета – это момент, когда они «выходят» из себестоимости продукции и приходуются самостоятельно, соответственно, влияют на налоговую базу. Есть 2 возможных варианта: К СВЕДЕНИЮ!

Более правильным является момент принятия к учету по факту образования, поскольку учет возвратных отходов в последующих периодах искажает себестоимость предыдущей или последующей партии продукции. Поскольку возвратные отходы считаются материалами, они должны приходоваться своевременно: по факту их появления и последующей сдачи на склад. Они уменьшают стоимость того материала, из которого были образованы, так как в результате вернутся в производство. Оценка этого вида отходов зависит от того, как именно они будут использованы в дальнейшем: Естественно, возникнет некоторое расхождение с бухгалтерской оценкой, которая устанавливается методом исчисления. В этом случае делают дополнительную корректирующую проводку (некоторые источники утверждают, что корректировать возникшую «бухгалтерскую ошибку» не надо). Условия примера:

ООО «Кармелита» изготавливает деревянную мебель. Из остающихся опилок и стружек штампуются древесно-стружечные плиты. Отходы от производства мебели сразу передаются в цех по изготовлению ДСП либо продается на сторону. Представим, что в текущем году производственные затраты «Кармелиты» на производство мебели составили 1 500 000 руб., не включая , стоимость опилок и стружек вычислена как 180 000 руб., а затраты на изготовление ДСП составили 550 000 руб. без НДС. Рассмотрим особенности учета и порядок оформления проводок в различных гипотетических ситуациях: При использовании в собственном производстве:

При реализации на сторону:

Что такое возвратные отходы

Свойства возвратных отходов

Классификация возвратных отходов

Какие отходы не относят к возвратным

Как учитывать возвратные отходы

Признание возвратных отходов

Оценка возвратных отходов при налоговом учете

Образцы проводок и расчетов

Гидрирование твердого топлива Водород для гидрирования угля

Гидрирование твердого топлива Водород для гидрирования угля Снятие порчи «Крадник» в домашних условиях Как работает Крадник

Снятие порчи «Крадник» в домашних условиях Как работает Крадник Что такое работа определение

Что такое работа определение